小米集团深度解析:智能手机受益5G商用,AIoT战略稳步推进

时间:2020-01-24 来源:互联网 浏览量:

创业 10 年回溯,公司有较强的补短板能力

“轻资产+互联网”模式帮助公司实现快速扩张。小米集团成立于 2010 年 4 月,是一家以手机、智能硬件 和 IoT 平台为核心的互联网公司,于 2011 年 8 月 16 日推出第一款智能手机。小米成立前几年,“不建工厂,不 做线下渠道,不投放广告”,以轻资产、互联网销售和高性价比的方式快速打造单品爆款。手机从生产到销售, 30%-40%的成本用在渠道与物流上,线上销售渠道能够省去渠道差价和零售店成本,让利给消费者,在小米手 机诞生之初的两年里,“按需定制的零库存供应链(用户通过网络下单,获得市场需求,然后通过供应链采购零 部件)+电子商务(电商平台降低渠道成本)+零费用营销(社会化媒体实现零费用营销)”的互联网模式让小米 品牌以超高性价比获得消费者喜爱,销量呈现井喷式增长,2013 年与 2014 年小米手机销量分别同比大幅增长 160%、227%。

MIUI 系统提升用户粘性,构建小米生态。MIUI 是小米推出的基于安卓系统底层深度优化、符合中国本土 消费者使用习惯的一款操作系统。第一版 MIUI 于 2010 年 8 月推出,比第一款小米手机推出早了 1 年。当时的 安卓原生系统界面简陋、无附加功能、附带冗余应用,MIUI 则根据本土用户习惯进行了深度优化,操作便利、 支持云服务、能够兼容各种机型,并根据手机发烧友的意见反馈进行改进,因此积累了一批忠实粉丝,为小米 手机奠定了用户基础。而且 MIUI 绑定用户信息,提高了用户换机粘性。另一方面 MIUI 系统也应用到了小米电 视等其他产品中,构建起了小米生态。MIUI 的月活跃用户数从 2015 年的 1.12 亿增加到了 2019Q3 的 2.92 亿。

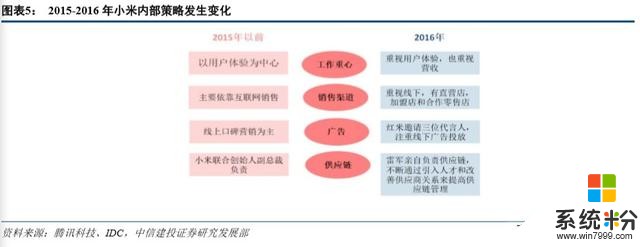

2016 年面临供应链困境,销量大幅下滑 17%。小米的轻资产模式缺乏对供应链的掌控。随着小米产品款数 和类型的增加以及销量的快速增长,小米的供应商体系越来越庞大。但是对成立才 5 年的小米来说,缺乏对供 应商体系的有效管理,小米的产品出现拖延上市、断货、跳票等问题。特别是到 2015 年下半年,供应链问题愈 发严重。比如小米 4 是 2014 年 9 月发布的,按照正常发布的节奏,小米 5 应该在 2015 年 9 月发布,但一直拖 到 2016 年 2 月才发布,推迟了半年。产品的拖延上市、断货、跳票等问题使得小米的手机出货量在 2015 年放 缓,2016 年则大幅下滑。2015 年的出货量为 6655 万台,增速从 2014 年的 227%下降到 9%。2016 年的出货量 则大幅下滑到 5542 万台,降幅 17%。

改善供应链、扩张线下渠道,2017 年手机销量重回高增长。小米模式遭遇困境的阵痛期,发展策略随之改 变,从轻资产到重视供应链管理,从不做广告到聘请代言人触及三四线城市,从依赖互联网销售到重视线下、 扩张小米之家等。策略的转变及印度市场的扩张让小米手机扭转衰退局面,2017 年出货量重回高增长。

1. 供应链负责人换帅,雷军亲自负责手机研发和供应链管理,通过不断引入人才和改善供应商关系来提 高供应链管理水平。

2. 销售渠道方面开始拓展线下渠道,建设小米之家(自建自营)、小米专卖店(他建自营)、小米授权店 (他建他营,县级以上)、小米直供点(他建他营,县镇市场)。2015 年 9 月开了第一家小米之家。截 至到 2019 年 12 月,小米线下终端数量已经超过 6000 家。

3. 不再单独依赖新媒体营销,2016 年开始做楼宇广告、聘请代言人、投放电视广告和网络广告。

“手机+AIoT”双引擎战略,小米集团开启下一个五年增长

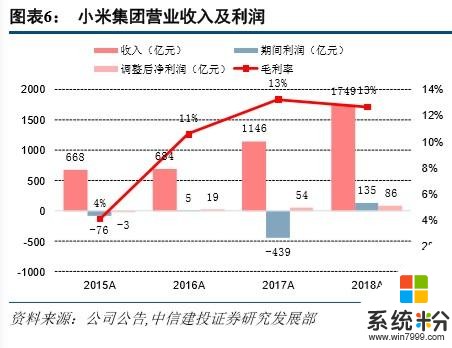

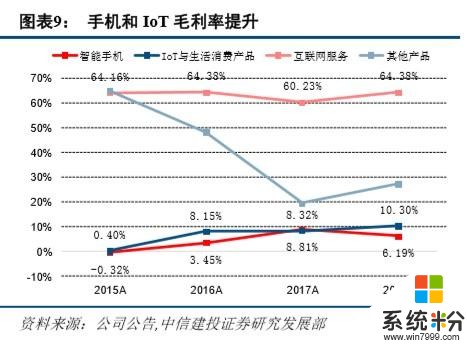

收入保持平稳增长,IoT 与生活消费产品占比逐渐提升。小米集团的营业收入从 2015 年的 668 亿元增长到 2018 年的 1749 亿元,调整后净利润从 2015 年的-3 亿元,增长到 2018 年的 86 亿元,保持快速增长。公司的业 务分为智能手机、IoT 与生活消费产品、互联网服务、其他产品 4 个板块。其中智能手机的收入占比从 2015 年 的 80%下降到 2018 年的 65%,主要原因是 IoT 业务的收入占比从 2015 年的 13%上升到了 2018 年的 25%。毛 利端,互联网服务是毛利的主要来源,2018 年占比 46%。互联网服务主要包括广告、游戏销售、电视会员、小 米金融等。互联网业务的毛利率比较高,在 64%左右。硬件(手机、IoT)的毛利率相对较低,但稳中有升。

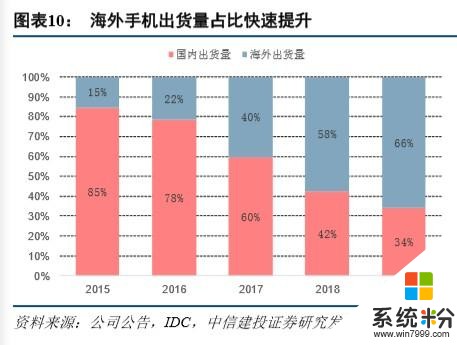

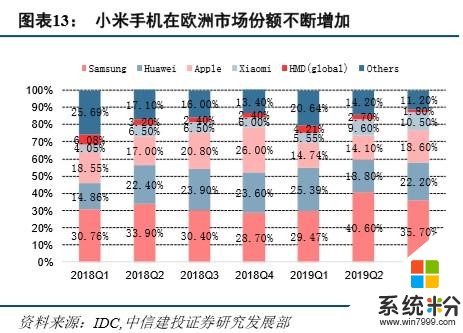

海外收入占比不断提升,出海战略收效明显。小米的海外收入主要来自印度、印尼和西欧。海外手机出货 量占比从 2015 年的 15%上升到 2019Q3 的 66%。海外收入占比从 2015 年的 6%上升到 2019Q3 的 43%。根据 IDC 的数据,小米集团的智能手机在印度市场连续多个季度保持出货量第一,2019Q3 的市占率为 27.1%。小米在欧 洲的市占率也在不断增加,从 2018Q1 的 4.05%上升到 2019Q3 的 10.50%。除智能手机外,小米集团也向海外出 售 AIoT 产品和互联网服务。比如智能电视在 2018 年进入印度市场、向印度及印尼推出视频、应用程序商店等 服务。在印度市场,小米手机上的小米浏览器、小米音乐、小米视频、小米应用商店按截至到 2019 年 9 月 30 日的日活跃用户算,都处于同类 APP 中的领先位置。

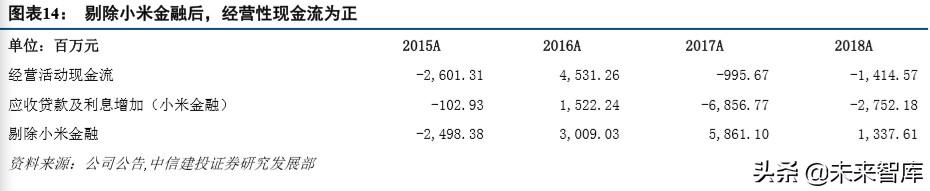

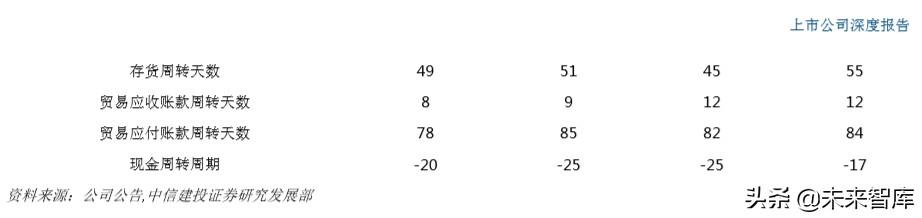

剔除小米金融贷款,小米集团的经营性现金流为正。2017 年和 2018 年小米集团的经营活动现金流分别为 -9.96 亿元和-14.15 亿元,经营性现金流为负是因为里面有小米金融的发放贷款的现金流项目“应收贷款及利息 增加”。根据招股书披露,小米集团将在未来将小米金融剥离。剔除“应收贷款及利息增加”, 2017 年和 2018 年小米集团的经营活动现金流分别为 58.61 亿、 13.37 亿。从周转率看,小米集团的贸易应收账款周转天数较短, 贸易应付账款周转天数较长,供应商一般会给小米集团 60-90 天的账期。小米集团的现金周转周期(存货周转 天数+贸易应收账款周转天数-贸易应付账款周转天数)长期都为负,说明小米集团有效利用上下游资金用于经 营,降低了日常经营的资金压力。

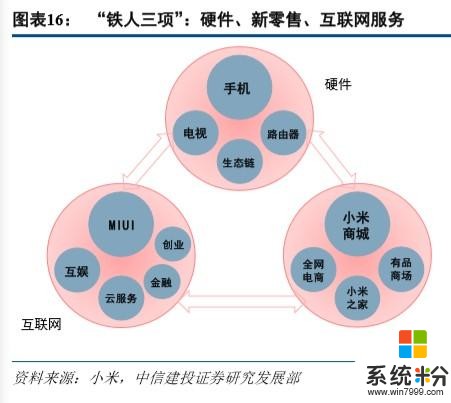

从“铁人三项”到“手机+AIoT”,手机是核心入口。小米创业之初提出“铁人三项”这一商业模式,最初 的解读是“软件、硬件、互联网服务”,之后铁人三项模式改成“硬件、新零售、互联网服务”。其中硬件包括 手机、电视、路由器等,互联网包括 MIUI、互娱、云服务、金融等。新增的新零售则包括了小米商城、全网电 商、小米之家。通过小米之家拓展线下销售渠道,并且通过线上线下打通,提高整体的坪效。2019 年小米启动 “手机+AIoT”双引擎战略,并计划在未来 5 年在 AIoT 领域投入超过 100 亿元。2020 年小米再次将战略升级, 计划未来 5 年投入超过 500 亿元。我们认为从“铁人三项”到“手机+AIoT”,手机始终是核心入口。小米手机 积累的粉丝和数据将有效为 AIoT 业务导流和赋能。同时手机也是智能家居的重要入口,用户可以通过手机远程 查看家中的情况,提前打开空调或热水器等。随着 IoT 场景的多样化,我们认为未来会产生更多应用。

率先推出 1999 元的 5G 手机,Redmi 抢占 5G 手机普及红利

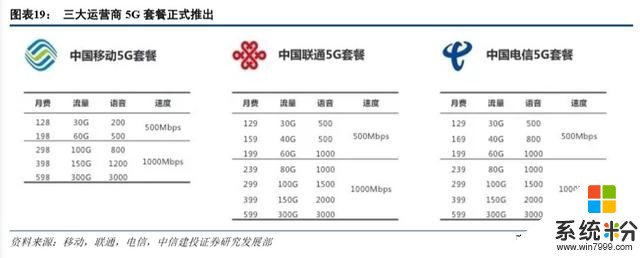

率先推出 1999 元的 5G 手机,Redmi 抢占 5G 手机普及红利2019 年 10 月 31 日工信部与三大运营商宣布启动 5G 商用,11 月 1 日三大运营商上线 5G 商用套餐。目前 各地的 5G 基站正在稳步建设中。我们梳理了部分地区的 5G 建设最新进展和规划。北京截至 2019 年 11 月 20 日已经开通基站 13094 个,城区五环路以内、郊区重要区域室外及重点应用区域已基本实现 5G 信号连续覆盖。 上海截至到 2019 年 12 月 11 日,建成基站 13380 个,预计到 2021 年累计建设 3 万个 5G 基站,实现全市 5G 信 号深度覆盖。广州和深圳也都完成了 1.5 万个 5G 基站建设。我们认为各地在 5G 基站建设上的落地速度比较快, 2020 年很多区域就可以覆盖 5G 信号。基础设施的完善,将加速 5G 换机潮的到来。

率先推出 1999 元的 5G 手机,Redmi 抢占 5G 手机普及红利。2019 年 12 月 10 日,Redmi 发布起售价仅需 1999 元的 K30 5G。Redmi K30 5G 支持 SA 和 NSA 双模 5G,是目前起售价最低的 5G 手机,较低的起售价有利 于加快 5G 普及。其他配置方面,采用索尼 6400 万前后六摄(后置:6400 万像素主摄+800 万像素超广角+500 万像素超微距+200 万像素景深;前置:2000 万像素+200 万像素),4500mAh 标配 30W 疾速闪充,120Hz 屏幕。 我们认为随着 5G 基础设施建设的完善,5G 在 2020 年将迎来大规模商用,智能手机也将迎来一轮换机潮。小 米也储备了 10 款以上 5G 手机,将在 2020 年初开始投放市场。Redmi K30 5G 总体来说是一款配置比较均衡的 手机,性价比突出,所以我们对这款手机未来的销量比较乐观。同时我们认为同行也会加速推出低价的 5G 手 机,对 5G 手机的整体毛利率不应有过高的预期。

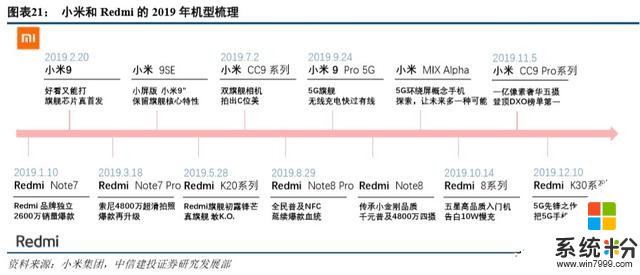

小米、Redmi 双品牌战略,差异化突围,有望提高小米 ASP。小米从成立之初的主打极致性价比的品牌定 位使得之后在冲击三四千元以上市场的进展一直不太顺利。另外毛利率太低,使得在拓展线下渠道的时候,留 给经销商的利润空间也比较小,使得线下渠道拓展略慢。 2019 年公司将小米品牌和 Redmi 品牌独立开来。Redmi 继续主打极致性价比,而小米品牌将立足中高端市场。2019 年小米品牌和 Redmi 品牌总共发布了 13 款手机。 Redmi 品牌以均衡的配置,突出的性价比,打造了多款爆款手机,比如 Redmi Note 7 发售 129 天全球销量突破 1000 万台,Redmi Note 8 Pro 发售 3 个月全球销量突破 1000 万台。小米品牌则在中高端市场进行探索,比如推 出了环绕屏概念手机小米 MIX Alpha,1 亿像素的小米 CC9 Pro(DxO 榜单第一)。我们认为随着 2020 年小米 10、小米 MIX 4 等小米品牌主力机型的推出,小米在中高端市场将实现突破。

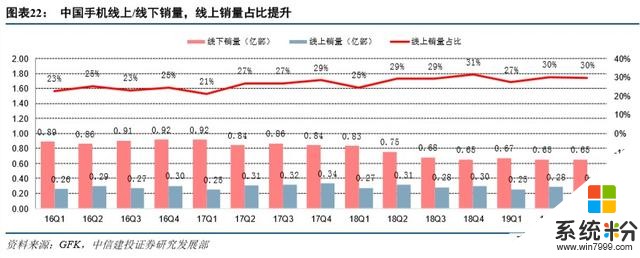

线上销量占比平稳提升,但是线下销量占比仍有 70%。根据 GFK 的数据国内手机线上销量占比从 2016Q1 的 23%逐渐提升到 2019Q3 的 30%。虽然线上销量占比在缓慢上升,但是仍然有 70%的销量沉淀在线下。我们 认为目前智能手机的品牌集中度已经非常高,根据 IDC 的数据,2019Q3 前五大厂商(华为、vivo、OPPO、小 米、苹果)的合计市占率达到 94.9%。头部的厂商必须要均衡地布局线上和线下销售,才能保证市场份额。以 线上渠道见长的小米,需要不断加强线下渠道的拓展。

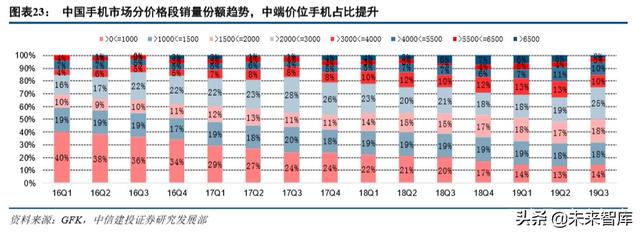

国内手机消费升级趋势明显,2000 元以上机型销量占比平稳提升。2000 元以上机型销量占比从 2016Q1 的 31%上升到 2019Q3 的 50%。3000 元以上机型销量的占比从 2016Q1 的 15%上升到 2019Q2 的 33%,2019Q3 因 为促销所以下滑到了 25%。3000 元以上机型的销量占比呈现一定的季度波动,三季度因为促销,所以销量占比 会降低。1000 元以下机型销量占比则明显大幅下降,从 2016Q1 的 40%下降到 2019Q3 的 14%。我们认为国内 手机消费升级的趋势明显,用户对国产品牌的认可度也在不断提升,厂商可以顺势推出中高端的产品,占领中 高端的市场。

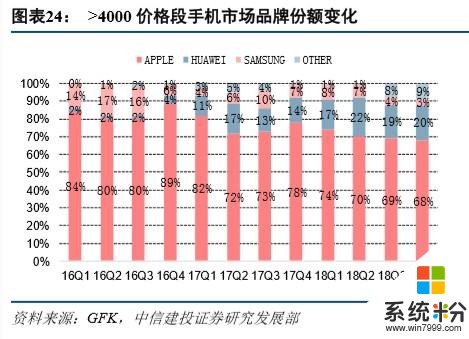

小米的手机价格主要分布在 2000 元以下,中高端机型占比有待提高。根据极光大数据统计,4000 元以上 手机中,苹果的销量占比从 2016Q1 的 84%下降到 2018Q4 的 68%。华为的占比从 2016Q1 的 2%上升到 2018Q4 的 20%,占比的提升主要是 P 系列和 Mate 系列的成功。从品牌销量的价格分布看,小米的 0-999 元的销量占比 达 32.4%,而行业整体的占比为 10.9%,小米低价手机销量占比远高于同行。

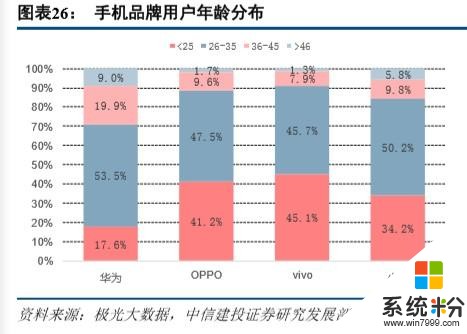

用户画像上,小米的用户主要为男生,公司也推出主打拍照的小米 CC 9 拓展女性用户。年龄分布上,小 米 25 岁以下用户占比 34.2%,26-35 岁用户占比 50.2%,整体比较年轻。华为的中年用户占比高于同行,35 岁 以上用户占比 29%。性别上,小米的男性用户占比达 69.6%,而华为、OPPO、vivo 为 61.0%、51.4%和 50.4%。 小米也推出了更多针对女性用户的产品,比如主打拍照的小米 CC 9 等,来拓展女性用户。

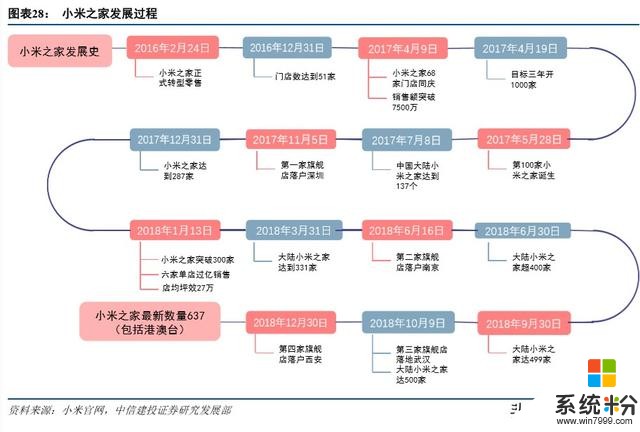

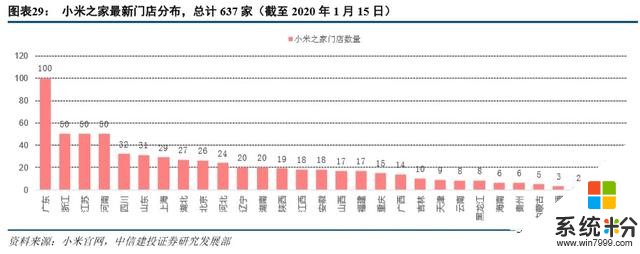

线下渠道稳步推进,补上线下零售短板,小米之家达到 637 家。小米的线下门店主要有小米之家(小米自 建自营)、小米之家专卖店(合作伙伴建设,小米运营)、小米授权店(合作伙伴负责建设和运营)。小米之家和 小米之家专卖店在小米的网站上有详细的公示。根据我们统计,截至 2020 年 1 月 15 日小米之家(包括小米之 家专卖店)的数量为 637 家,主要分布在广东、浙江、江苏、河南。根据 2018 年财报披露,截至 2018 年 12 月 31 日,小米授权店为 1378 家,而 2017 年为 62 家。

AIoT 先发优势明显,智能家居稳步落地

AIoT 先发优势明显,智能家居稳步落地“1+4+X”打造 AIoT 智能硬件开放生态,把握智能家居入口

“1+4+X”打造 AIoT 智能硬件开放生态,连接智能设备数超过 1.96 亿台,服务家庭数 5599 万户。 “1+4+X”中,1 指手机,4 指电视、笔记本、路由器、小爱音箱,X 则由生态链企业和合作企业来提供,包括冰箱、洗衣 机、空调、手环、手表、门锁等等。 “1+4+X”明确了小米 AIoT 生态的边界,把握了核心的入口,同时丰富了 品类和场景。截至 2019 年 6 月 30 日,拥有 5 件及以上 IoT 产品用户数有 300 万,智能场景每日执行次数有 1.08 亿次。

To B 和 To C 共同发力,拓展落地场景。小米 IoT 产业互联网解决方案包括酒店、地产、企业套件。酒店 领域和华住酒店集团继续合作,打造智慧酒店。地产领域,小米和卓尔、绿地和时代地产三家地产企业合作, 将交付 2000 套房间。To C 方面推出 Aqara 全屋智能一站式服务,目前支持全国 200+城市,拥有 400 多家服务 商,6000 多人的线下 4S 服务体系,为 30000 家庭提供全屋智能服务。我们认为随着 IoT 场景的深化,会产生 更多的衍生应用。比如以热水器为例,可以云端管理,查看设备状态和位置,便于资产管理和维护,还可以大 数据分析用水情况,合理匹配机型。

智能电视出货量平稳增长,观看时长上涨,电视大屏仍是家庭娱乐主要场景。根据尼尔森的统计数据,国 内智能电视出货量从 2011 年的 624 万台上升到 2018 年的 4469 万台,智能电视占彩电出货量的比重从 2011 年 的 16%增加到 2018 年的 88%。预计 2020 年智能电视出货量将达到 4500 万台。智能电视的保有量也稳步增长, 从 2016 年的 1.2 亿台增加到 2018 年的 1.88 亿台,预计 2020 年将达到 2.66 亿台。最近三年虽然智能电视开机 率从 2017 年的 53.9%下降到 2019 年的 51%,开机率略有下降,但是仍然超过 50%。另一方面智能电视观看时 长在稳步上升,从 2017 年的 309 分钟上升到 2019 年的 342 分钟,电视大屏仍是家庭娱乐主要场景。

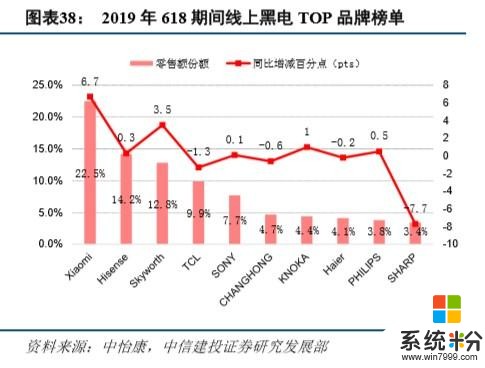

2019 年小米智能电视出货量 1021 万台,排名第一。根据奥维云网统计, 2019 年小米电视出货量 1021 万台, 比第二名的海信(692 万台)高出了 48%。根据中怡康的数据, 2019 年 618 期间线上黑电,小米的市占率为 22.5%, 比 2018 年 618 期间上升了 6.7 个百分点,比第二名海信高了 8.3 个百分点。小米的电视业务增长迅速,特别是 线上渠道优势明显。我们认为小米电视的快速增长,一方面得益于性价比突出的产品,另一方面得益于快速创 新。比如 2014 年推出配备独立音响的小米电视 2,2017 年推出人工智能语音电视系统,2019 年推出壁画电视。

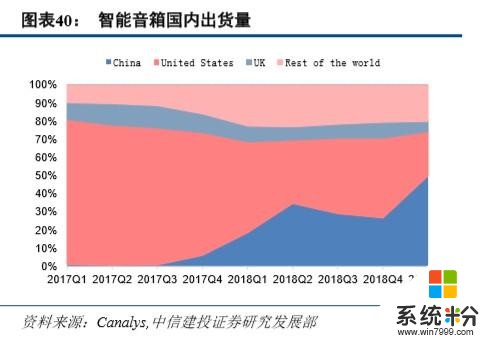

智能音箱全球出货量稳步增长,中国市占率快速提升。智能音箱的热潮可以追溯到 2014 年 Amazon Echo 的推出。最近两年智能音箱的出货量快速增长,从 2018Q1 的 900 万台增长到 2019Q3 的 2860 万台。一直到 2018 年底,美国都是智能音箱的领头羊。但是随着中国厂商的入局,中国的市占率快速增长。从 2017Q3 的 1%增长 到 2018Q4 的 27%,2019Q1 更是超过美国,市占率达到 50%。

小米智能音箱市场份额全球第五,把握智能家居入口。智能音箱可以方便地跟用户语音交互,播放音乐、 回答问题,用户还可以利用智能音箱操控家中的电器,比如电灯、电视、窗帘等,所以智能音箱是智能家居的 入口级产品。小米智能音箱的出货量从 2018Q1 的 63 万台增加到 2019Q3 的 343 万台,全球市占率从 2018Q1 的 7%上升到 2019Q3 的 12%。我们认为小米通过手机、电视、笔记本、路由器、小爱音箱这 5 款产品,很好地 把握了智能家居的入口,随着 IoT 产品的增加和场景的丰富,IoT 业务的收入占比将持续增加。

对标 Roku 看小米智能电视的变现

从电视盒子起家,Roku 成为第一大流媒体电视平台。Roku 是一家美国领先流媒体聚合平台服务商,向用 户提供海量的视频内容聚合服务。Roku 由 Netflix 互联网电视部门 VP Anthony Wood 在 2002 年创立。2008 年公 司推出了带有 Netflix 视频服务的媒体播放设备 Roku DVP。之后公司又拓展了流媒体播放市场,成为美国最大 的流媒体电视平台。

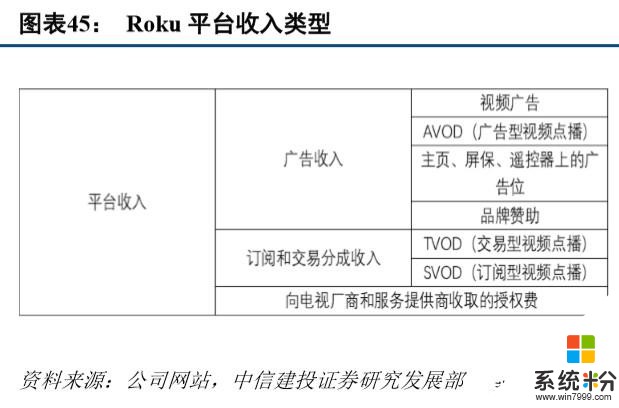

Roku 主营业务包括硬件业务和平台业务。其中,硬件业务为销售机顶盒和电视棒产品,通过广泛铺货吸引 用户加入 Roku;平台业务包括广告收入、订阅和交易分成收入以及向电视厂商和服务提供商收取的授权费。

1)硬件业务。Roku 通过实体或在线零售分销渠道销售流媒体播放器,主要包括 Roku Express、Roku Streaming Stick 和 Roku Ultra 三类产品。Roku 通过低价硬件率先抢占流媒体市场,为后续平台发展完成铺量。

2)平台业务。2016 年起,Roku 开始平台业务构建,2017 年 11 月,收购了 Dynastrom(包括 AROS 技术), 17 年末,推出自主广告产品,18 年,Roku 在 Roku OS 上搭载了全套流媒体供给,使得 Roku TV 成为专业的流 媒体播放设备,也使 Roku 在流媒体市场上具有相当雄厚的先发优势。

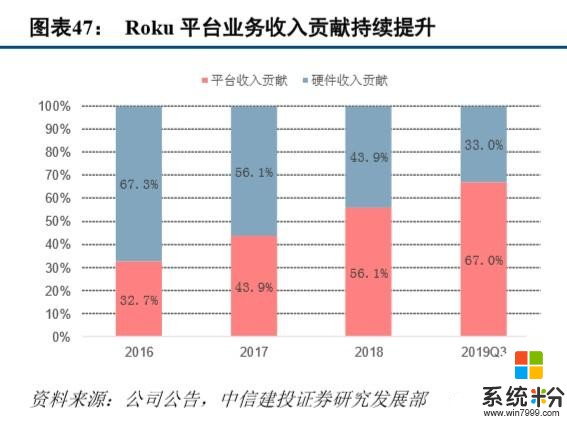

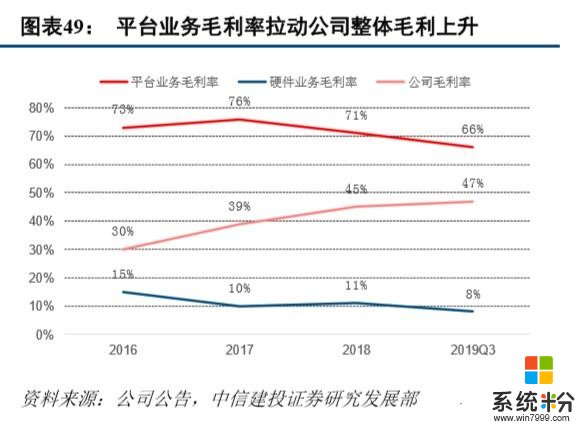

Roku 营收保持高速增长,平台收入占比提升,拉高整体毛利率。Roku 的总收入从 2015 年的 3.2 亿美元增 加到 2018 年的 7.43 亿美元,2019 年前三季度收入 7.18 亿美元,同比增长 53.76%,保持快速增长。平台收入占 比持续提升,从 2016 年的 32.7%增加到 2019Q3 的 67.0%。平台业务的毛利率远高于硬件业务。2018 年平台业 务毛利率为71%,硬件业务毛利率只有11%。平台业务的毛利占比也从2016年的63.6%上升到2019Q3的94.7%, 平台业务贡献了主要的毛利。随着平台业务的收入占比提升,Roku 的整体毛利率也从 2016 年的 30%上升到了 2019Q3 的 47%。

Roku 三大核心指标加速推动收入规模增长,小米可以借鉴其商业模式。Roku 三大核心经营指标——活跃 用户数、观看时长、ARPU 仍保持良态增长。2019Q3 公司拥有 3230 万活跃用户,同比增长 35.7%,ARPU 值为 22.58 美元,同比增长 30.2%,季度用户观看时长达 103 亿小时,同比增长 66.1%。Roku 通过硬件播放器的销售、 向电视制造商授权制造 Roku TV 推销 Roku 平台以及向服务运营商授权 Roku 操作系统促进活跃用户上升。其中 新用户增长主要来自公司对电视制造商和服务运营商的系统授权,这一渠道在 2018 年全年贡献了约 50%的新账 户增量。整体来看,总观看时长增速高于活跃账户数量增速,说明单个账户的观看时长在增加,ARPU 也会随 之增加。我们认为小米电视的变现可以对标 Roku 的模式。随着小米电视的保有量增加,2017 年-2019 年的电视 累计出货量超过 2000 万台,小米电视的订阅收入和广告收入也会随之增加。

(报告来源:中心建设证券)

获取报告请登陆未来智库www.vzkoo.com。

立即登录请点击:「链接」

相关资讯

- ·5G的"左臂右膀":AI和IoT,小米集团将重金投入"5G+AIoT"战略

- ·深度资讯|小米股价创一年来新高,5G与AIoT价值逐步释放

- ·盘点智能手机的2019:华为坚挺,小米反弹,vivo受挫和OPPO求稳

- ·5G+AIoT战略加码!雷军:小米必然成为5G时代AIoT领域领导者

- ·送给小白的靠谱玩机攻略带你深挖小米手机中隐藏十大好用功能

- ·超预期:小米的产品设计及营销方法:深度解析小米核心玩法(可下载)

- ·5G+AIoT战略显成效这个冬天小米风景独美

- ·小米第三季度智能手机业务或下降,5G或成为小米的救命稻草?

- ·小米10周年米粉节战报:淡化手机厂商属性,卖出智能设备182.6万

- ·小米集团带不动小米手机了

安卓资讯推荐

- 1 vivo再次发力,菱形四摄再次诠释“照亮你的美”

- 2 手机相机的革命?安卓开年机皇或搭超高清定制感光元件,9像素

- 3 最好看的安卓手机!魅族15汝窑白,像一股清流熠熠生辉

- 4从4299跌至2150,华为旗舰快跌成千元机,前后六摄+40w快充

- 5小米被网友炮轰,不用高通试试?小米高管:谁都离不开美国产品

- 6安卓新机即将亮相!骁龙865芯主打5G,还有更多惊喜

- 7OPPOReno3Pro5G入网工信部:172g的5G手机

- 8DXOMARK公布2019最佳拍照手机5个维度都有最佳手机

- 9别怼了!小米10好评率跌至91%,小米股票评级降至“持减”

- 1060倍超级变焦“望远镜”!vivoX30Pro后置4摄参数被曝光

编辑推荐

-

1

-

2

-

3

-

4

-

5

-

6

-

7

-

8

-

9

-

10