A档案|西王集团债务危机发酵:18亿债券违约,董事长王勇的兑付承诺被打破,旗下三家上市公司净利断崖式下滑

时间:2019-11-28 来源:互联网 浏览量:

中国五百强企业之一的民营巨头——西王集团有限公司(下称“西王集团”)的债务危机继续发酵。

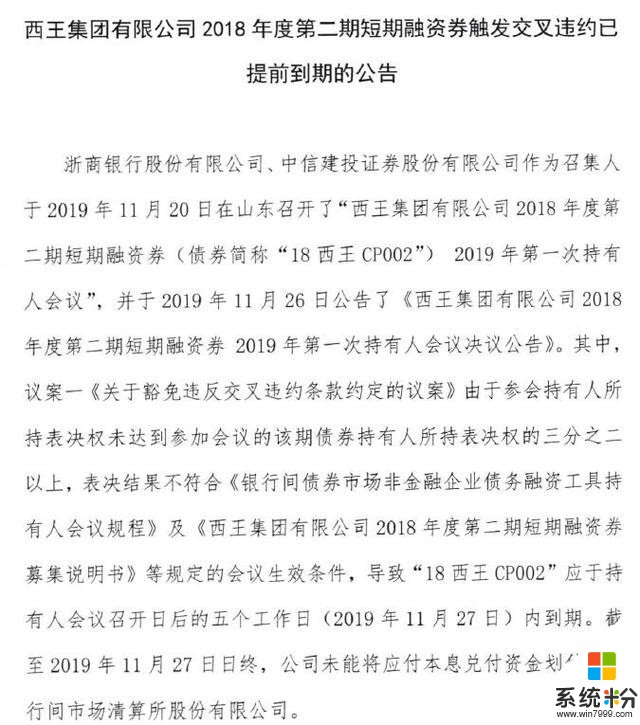

8亿“18西王CP002”触发交叉违约提前到期

11月28日,上清所公告称,截止27日,西王集团未能将“西王集团有限公司2018年度第二期短期融资券(债券简称“18西王CP002” )应付本息兑付资金8.61亿元划付至银行间市场清算所指定账户。

2019年11月20日,主承销商浙商银行、中信建投在山东召开了“18西王CP002”2019年度第一次持有人会议,随后公告会议内容。其中,议案一《关于豁免违反交又违约条款约定的议案》由于参会持有人所持表决权未达到参加会议的该期债券持有人所持表决权的三分之二以上,表决结果不符合《银行间债券市场非金融企业债务融资工具持有人会议规程》及《西王集团有限公司2018年度第二期短期融资券募集说明书》等规定的会议生效条件,导致“18西王CP002” 应于持有人会议召开日后的五个工作日(2019年11月27日)内到期。

截至2019年11月27日日终,西王集团未能将应付本息兑付资金划付至银行间市场清算所指定账户。

资料显示,“18西王CP002”的发行总额为8亿元,债务融资工具代码为041800442,发行期限为1年,债券利率为7.95%,原兑付日为2019年12月10日,加速到期日为2019年11月27日。主承销商为浙商银行和中信建投。

10亿债券违约 公司以借钱度日

西王集团官网资料显示,公司始建于1986年,形成了玉米深加工、特钢以及物流、国际贸易等多个产业的全国大型企业。控股西王食品、西王特钢、西王置业等三家上市公司和西王集团财务公司。现拥有总资产近500亿元,职工16000余人。位列2019年中国企业500强第379位、中国战略性新兴产业领军企业100强第76位。

然而,位列中国企业500强的西王集团,这两年的公司现金流却出现危机,持续以借钱度日。

财报显示,2017-2019年上半年,西王集团偿还各种借款分别为39.79亿元、46.88亿元和19.75亿元。两年合计流失现金近百亿元。

公开资料显示,截止2019年6月,西王集团现金流净额为13.58亿,货币资金13.74亿。而据了解,在2018年底,西王集团账上的货币资金数字为31.78亿元。

现金流的持续减少以及负债的增加,使得西王集团面临着债券违约的困境。

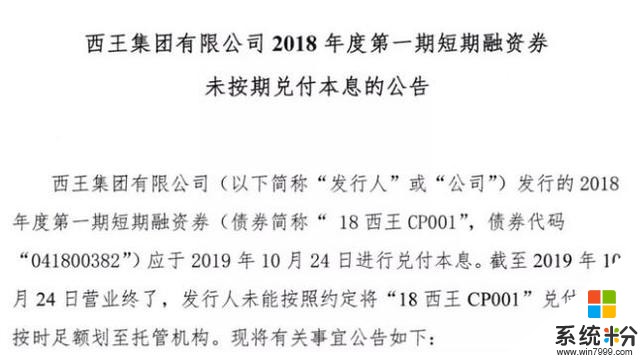

10月24日是西王集团2018年度第一期短期融资券“18西王CP001”的到期兑付日,上海清算所当晚发布公告称,截至日终未收到该期债券兑付资金。

资料显示,“18西王CP001”的融资规模为10亿元,,债券利息7.7%。西王集团公告称,,受企业融资环境等诸多因素影响,公司的资金周转出现暂时性困难。因此,“18西王CP001”于2019年10月24日兑付存在不确定性。

随后,评级机构东方金诚将西王集团主体信用等级由AA+下调至A+,评级展望为负面,同时下调“18西王CP001”“18西王CP002”的信用等级为A-2。

东方金诚表示,评级下调是由于,一是由于西王集团公告称“18西王CP001”于2019年10月24日兑付存在不确定性,二是因为西王集团2019年上半年盈利下滑,且近期有多期债券面临到期兑付或回售,整体流动性较为紧张,债券兑付存在不确定性。

西王集团董事长王勇此前曾对外表示,“坚决不违约”。现在看来,他的承诺无法兑现。

西王集团深陷债务危机 旗下三家上市公司净利下滑严重

西王集团深陷债务危机,其旗下的三家上市公司日子也并不好过。

西王食品2019年三季报显示,前三季度实现营业收入共计42.06亿元,同比下降1.04%;实现净利润3.33亿元,同比增长0.88%。在今年第三季度,西王食品的营收为14.32亿元,同比下降4.02%;净利润为1.08亿元,同比下降13.45%。

截至报告期末,其经营活动产生的现金流量净额为3.79亿元,较上年同期8.67亿元减少4.88亿元,同比下降56.3%。

西王特钢2019年中期财报显示,公司营收为59.60亿元,同比微涨0.06%;公司归母净利润为1.83亿元,同比大幅下滑67.90%;毛利为5.52亿元,同比大跌48.30%。

对此,公司解释称,受钢材价格下降以及原材料价格受年初国外矿山尾矿坍塌事故发酵超预期上涨等因素的影响,钢厂利润空间被压缩,公司钢铁板块的获利能力有所减弱。

西王置业中报显示,2019年上半年,公司营收为人民币2008.2万元,同比上涨59.41%。公司归母净利润为1228.00万元,同比大跌73.4%。置业业务也是增收不增利!

如此看来,西王集团的三大上市公司的经营情况并不乐观,外加近年来在资金链上出现的各类问题,西王集团未来的发展之路可谓任重道远

相关资讯

- ·小米集团2019年净利115亿元,手机销量1.246亿部

- ·小米危险了:手机出货量下跌三成,市值蒸发1500多亿

- ·小米集团2019年全年营收2058.4亿元净利润为117.6亿元

- ·二代征信系统上线;魅族回应创始人退出;暴风集团董事短线“炒”自家股票倒赔|天下网事

- ·小米2019第三季度净利润34.72亿元同比增长20.3%

- ·董明珠免费送3万台手机;国产阿尔兹海默新药上市;国产特斯拉将交付|天下网事

- ·魅族融资失败被追债将成下一个金立?到底是大V造谣还是魅族打脸

- ·小米三季报的“退”与“进”:手机收入下滑,单季研发投入超20亿

- ·雷军!早已不靠卖手机赚钱,旗下100多家公司底气十足

- ·任正非卸任北京华为数字技术有限公司副董事长

安卓资讯推荐

- 1 vivo再次发力,菱形四摄再次诠释“照亮你的美”

- 2 手机相机的革命?安卓开年机皇或搭超高清定制感光元件,9像素

- 3 最好看的安卓手机!魅族15汝窑白,像一股清流熠熠生辉

- 4从4299跌至2150,华为旗舰快跌成千元机,前后六摄+40w快充

- 5小米被网友炮轰,不用高通试试?小米高管:谁都离不开美国产品

- 6安卓新机即将亮相!骁龙865芯主打5G,还有更多惊喜

- 7OPPOReno3Pro5G入网工信部:172g的5G手机

- 8DXOMARK公布2019最佳拍照手机5个维度都有最佳手机

- 9别怼了!小米10好评率跌至91%,小米股票评级降至“持减”

- 1060倍超级变焦“望远镜”!vivoX30Pro后置4摄参数被曝光

编辑推荐

-

1

-

2

-

3

-

4

-

5

-

6

-

7

-

8

-

9

-

10