仁会生物欲闯科创板:净利连亏三年,曾多次零营收却净利过亿!实控人桑会庆持股超70%

时间:2020-02-17 来源:互联网 浏览量:

上交所资料显示,仁会生物此次申报科创板拟融资金额为30.05亿元,拟将募集资金用于5个项目,分别为新药研发项目、转化医学平台项目、结构生物学引领的药物发现平台项目、二期建设项目以及补充流动资金及归还银行贷款。

连亏三年,核心产品仍处“市场导入期”

值得关注的是,仁会生物在财务报告期内始终未能盈利,所选择的上市标准为科创板第五类标准。据了解,在科创板上市标准出台之初,有分析人士曾指出,第五套标准的设立或专门面向未盈利的生物医药类企业。

资料显示,仁会生物是一家专注于创新生物药自主研发和产业化的高新技术企业。目前,公司已上市一款新药——谊生泰。不过,谊生泰于2017年2月上市,至今仍处于“市场导入期”。上市以来,该药物销售金额一直未能覆盖销售费用。2018年,公司曾计提1849.19万元存货减值。

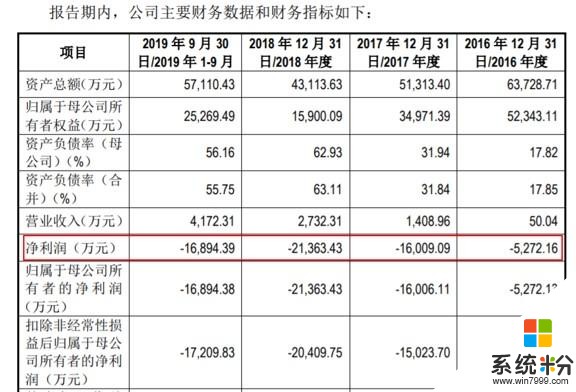

从财务数据来看,仁会生物2016-2018年以及2019年1-9月归属净利润均为亏损状态,实现归属净利润分别为-5272.13万元、 -16006.11万元、 -21363.43万元和-16894.38万元。对于亏损的原因,仁会生物在招股书中给出了解释。仁会生物表示,主要原因系公司核心产品谊生泰尚处于市场导入期,其他产品尚处于研发阶段,主营业务收入相对较小,而研发费用、销售费用和管理费用相对较大。

对于市场迫切关注的盈利问题,仁会生物坦言,公司未来是否能盈利以及何时实现盈利主要取决于现有产品销售收入的增长,以及未来其他在研产品成功上市后的市场表现。

仁会生物曾”零营收”但却净利过亿

资料显示,仁会生物对资本市场而言并不陌生,公司是一家专注于创新生物药自主研发和产业化的企业,2014年挂牌新三板,转让方式为做市转让。Wind数据显示,截至2月16日,仁会生物在新三板共进行了5次定增融资,累计募资额为65785万元。

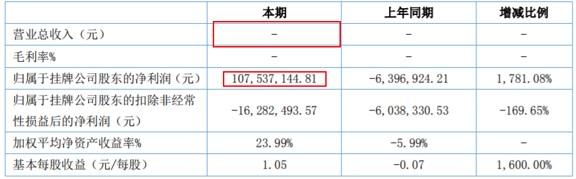

翻看仁会生物历史财务数据发现个“奇迹”的地方,仁会生物曾零营收却净利过亿。2015年上半年,仁会生物取得了1.07亿元的净利润,比上年同期增加了1.14亿元。另外的一个细节是,营业收入一栏的数据为零。仁会生物在2015年半年报中解释,这是由公司主营产品谊生泰尚未上市销售所致。谊生泰将是一款用于治疗糖尿病的药物。

另外,2014年年报中,仁会生物的营业收入也为零。2014年8月挂牌新三板时的《公开转让说明书》也显示,公司2012年、2013年主营业务收入同样为零,两年间仅在其他业务收入中获得了81万元的收入。

实控人桑会庆持股超70%,曾是券商高管

从上世纪90年代初开始到现在,A股涌现出了大批影响市场的猛人。其中,相当一部分人出身于券商。据悉,公司实控人桑会庆曾于1996年3月至2000年2月任中国经济开发信托投资公司证券部交易部经理,资本市场经验丰富。

2011年,桑会庆100%出资的企业坤建技术(后来更名为仁会技术),以1.96亿元受让华谊生物100%股权以及6417万元债权。2012年,华谊生物更名为仁会生物。2014年1月18日,又整体变更为股份公司。

招股说明书显示,本招股说明书签署日,桑会庆直接持有仁会生物 25.1115%的股份,通过其 100%控股的仁会集团间接持有发行人 45.9902%的股份。此外,桑会庆还通过其拥有 100%份额的高达 1 号持有发行人 0.7939%的股份。综上,桑会庆合计持有发行人 71.8956%的股份,超过发行人总股本半数以上。

在桑会庆的运作下,公司还利用部分闲置资金投资。2015年半年报显示,仁会生物归属于挂牌公司股东的净利润同比增加1.14亿元,增长1781%。而这主要系公司利用部分闲置资金投资收益所致。2015年6月以来,资本市场长时间处于下滑通道。仁会生物在半年报中表示,公司所持用于短期投资和转卖的证券市价严重下跌。

研发费用投入是亮点

持续大手笔的研发投入形成公司鲜明的标志。2016年至2018年及2019年1月至9月,公司研发投入占营业收入比例分别为4,040.72%、491.93%、193.38%、138.07%。

数据上看,显著高于同行业可比上市公司中产品较为成熟的公司,如贝达药业、微芯生物和特宝生物;而与产品刚进入导入期,收入规模比较小的前沿生物、君实生物相比基本一致,研发费用率均呈现收入占比高、变化幅度大等特点。

仁会生物的新型药物市场还处于起步阶段,市场认可或还需要一段时间。仁会生物表示,作为国内GLP-1领域的原创新药,由于谊生泰进入市场较晚,医患认知度相对较低,目前市场占有率较小。仁会生物还表示公司核心产品谊生泰在 GLP-1 类药物市场打破了国际巨头的垄断,但如果公司未来不能在产品研发、产业化生产、营销渠道等方面继续保持竞争优势,或上述竞争对手采取降价、并购等手段扩大市场占有率,则可能会对公司已上市产品谊生泰以及其他管线产品产生不利影响。

仁会生物能否顺利登陆科创板,和讯网将持续关注。

相关资讯

- ·小米集团2019年全年营收2058.4亿元净利润为117.6亿元

- ·小米2019年财报亮眼,营收、净利润双增长

- ·小米2019年第三季度财报:净利润35亿元

- ·小米2019年净利润人民币115亿元,同比增34.8%,海外收入占44.3%

- ·小米集团2019年净利115亿元,手机销量1.246亿部

- ·小米2019第三季度净利润34.72亿元同比增长20.3%

- ·小米:2019年营收预期超2000亿研发费用70亿

- ·小米没钱做研发?雷军:今年投入会超过70亿,明年将超100亿

- ·小米2019年第四季营收564亿:经营利润27亿同比降16%

- ·小米2019年净利润115亿元,同比增长34.8%,无惧疫情带来的压力

安卓资讯推荐

- 1 期待已久的小米MIXAlpha还是跳票了,官方这样回应

- 2 用了一个月魅族16sPro之后,我选择一加7T,还是会选择它?

- 3 可能这次真是它最后的绝唱!HTC宣布今年将推出5G手机

- 4不止于快!OPPO 125W超级闪充来袭:7月15日见证大招登场

- 5安卓平板领域一枝独秀全能生产力工具华为MatePadPro深度评测

- 6安兔兔公布11月安卓手机性能排行vivoNEX35G登顶

- 7小米与华为的恩怨史,荣耀成导火索,两家品牌差距有些大

- 8魅族5G再亮剑!2k屏幕+骁龙865+5300毫安,这才是魅族的实力

- 9动力更强大,视界更广阔:vivoNEX3S评测

- 10魅族17系列:中国的“乔布斯”还是妥协了,极窄全面屏终成过往

编辑推荐

-

1

-

2

-

3

-

4

-

5

-

6

-

7

-

8

-

9

-

10