英特尔2017第三季度利润上涨 存储业务涨幅达37%

时间:2017-10-28 来源:互联网 浏览量:543

北京时间今日凌晨,英特尔公布了 2017 第三季度财报。

今年 Q1 与 Q2 的良好势头得到了延续, 本季度净利与净利率双双创下 2014 年以来的新记录。 每股盈余达到 94 美分,营收(161.49 亿元)也逼近 2016 Q4 的 163.74 亿元,在 2014 Q1 至今的 15 个季度中高居第二。

关键数字如下:

Q3 的营收、净利均超出 Zacks Consensus Estimate 的预测,英特尔第三次上调了 2017 全年业绩预期。受此利好影响, 纳斯达克 数据显示昨日英特尔盘后股价上涨逾 2%。

我们从不同角度来看下这份财报。

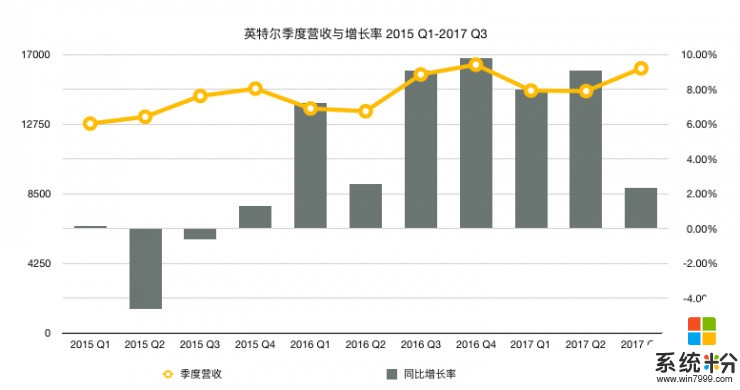

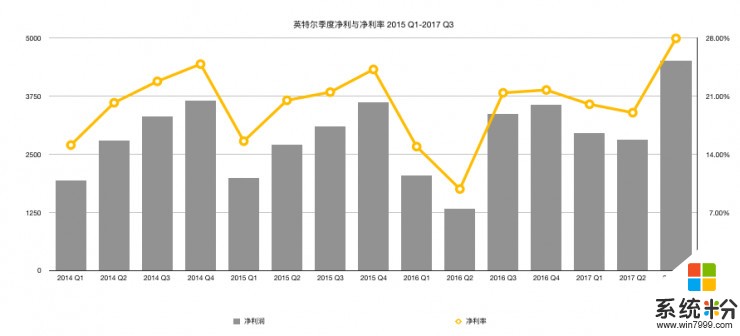

2015-2017 营收与净利变化趋势

上图明显看出英特尔营收的季节性变化趋势。受 2016 年下半年强劲业绩表现影响,本季度营收的同比增长率并没有其绝对值那样亮眼。但从黄线可看出,2017 Q3 的营收已极为接近历史最高位,实际是从 2014 Q1 至今(图中仅展示部分数据)的第二佳季度表现。

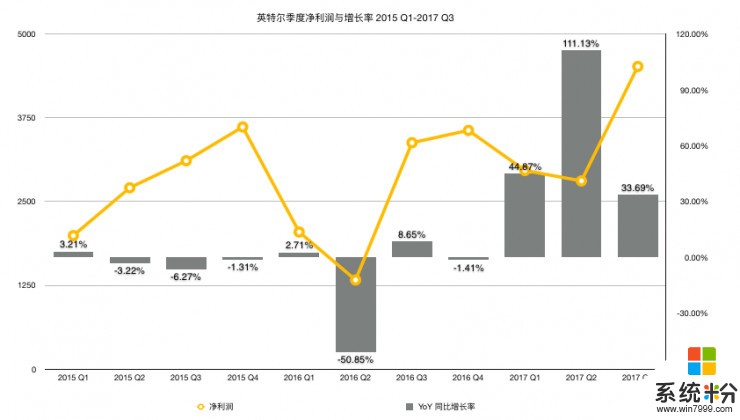

本季度财报最亮眼的毫无疑问是净利。高达 45 亿美元的净利创下了三年内的新纪录,见图中 Q2-Q3 上扬的黄线。同样的,上图也反映出了英特尔业绩上半年 vs. 下半年的季度变化趋势。由于 2016 Q2 巨大的收购成本支出,2017 Q2 的净利同比增长显得十分亮眼。

上图把净利与净利率放在了一起,英特尔在本季度的财务健康程度更加直观。

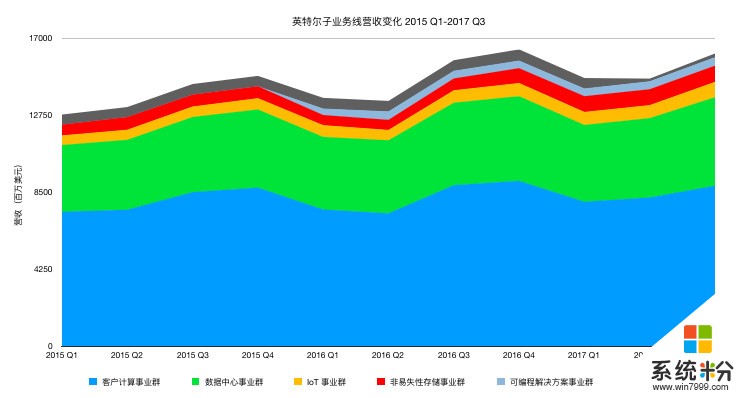

各子业务线的表现

众所周知,英特尔一直希望减少对于传统芯片业务(消费级+服务器 CPU)的依赖,向服务大数据、人工智能、自动驾驶、物联网倾斜转型。因此对新兴领域的明星初创公司不惜重金收购,进行布局。2015 年八月收购 Altera;2016 年八月收购 Nervana Systems;以及今年八月 达成 153 亿美元收购 Mobileye 84% 股份的收购交易,均是例子。

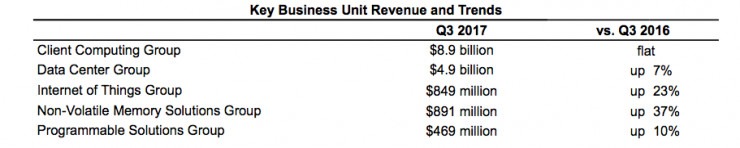

2017 Q3 各子业务线的营收与同比增长率:

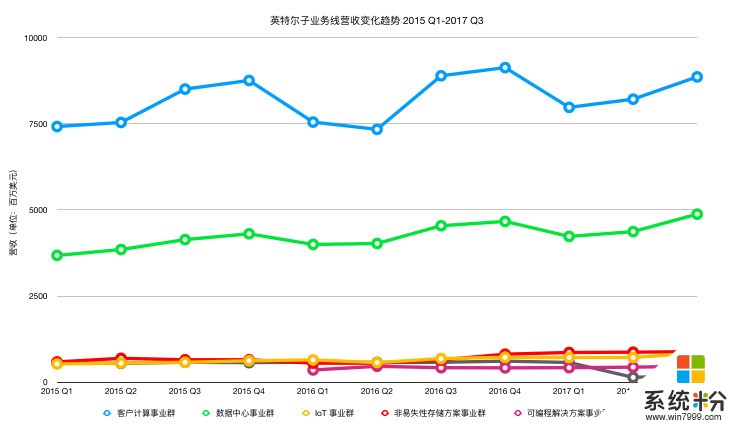

这些努力的结果如何,从下面两图我们可以更直观得看出。

英特尔本季度的亮眼业绩,在绝大程度上可归功于消费者业务的稳定表现以及数据中心的强劲增长。

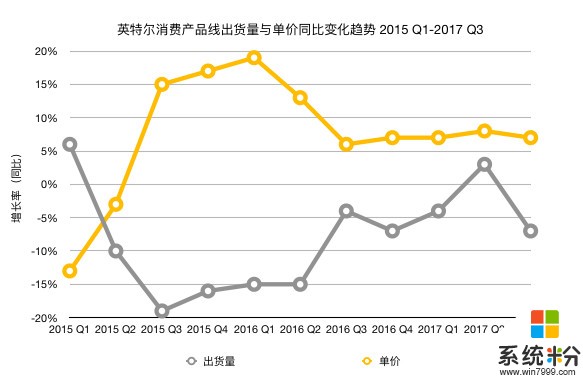

(a)消费级业务

消费者业务在 Q3(上图蓝色区域,下图蓝线)有季度性回暖,但相比 2016 Q3 的营收同比没有增长。本季度正是英特尔七代与八代酷睿新旧产品交替的换挡期。

自今年 Q1 陆续发布的 AMD Ryzen 系列 CPU,把竞争重新带回了主流消费级处理器市场。七代酷睿对比 AMD Ryzen 在核心数和性价比上都大幅落于下风,市场反应平淡,尤其在 PC 游戏市场,堪称是自酷睿产品线诞生最为尴尬的一代。

因而,英特尔对 AMD 的回击完全寄望于其八代产品。

但移动版的八代酷睿处理器在八月下旬才发布,桌面版更是本月才上市铺货,目前京东仍在预约抢购,加之七代产品的库存消化问题。认为,八代酷睿产品线对英特尔的财务贡献在第四季度才会表现出来。

从这张出货量 vs. 产品单价的趋势图可以明显看出,本季度英特尔消费级产品的销售出现大幅下滑,便是七代到八代酷睿产品过渡期的表现。

八代酷睿更高的单价,则能延续本图中表现出的、英特尔近年来针对萎缩的 PC 市场提升产品单价以保持利润的战略。

另外,移动平台的 Ryzen 也会在 Q4 铺货,届时会对英特尔的移动市场份额构成多大冲击,尚待观察。

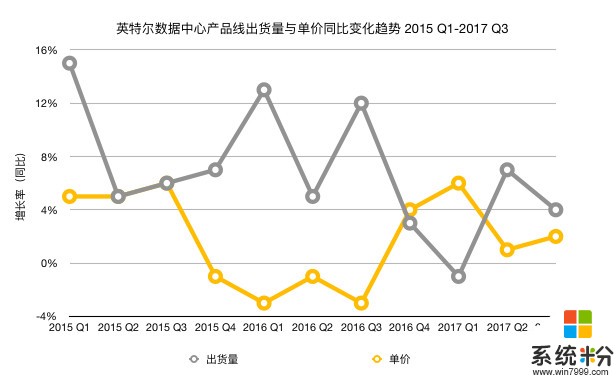

(b)数据中心业务

数据中心的营收,则从 2016 Q3 的 45.42 亿美元大幅增长到本季度的 48.78 亿,创下 2015 Q1 以来的最高记录,是为本季度的主要增长引擎。

和消费级业务一致,在数据中心市场,单价与出货量也呈现反相关。本季度英特尔服务器产品出货量下滑但单价提升,七月份推出的 Xeon Scalable 处理器功不可没。

英特尔在这一市场实现了事实上的份额垄断,据 IDC 的调查数据,2015 年英特尔在 x86 数据中心处理器市占率为 99.2%,AMD 的份额可忽略不计。

认为这样的占有率无法继续提高。接下来,英特尔在该市场会面临两大挑战:

AMD 与 Ryzen 相同架构的 EPYC 处理器已在六月上市,欲借该产品回归数据中心市场。虽然从本季度财报来看,EPYC 尚未对英特尔至强 Xeon 系列处理器的销售造成影响。但如同行业观察家 Ryan Shrout 所说:“企业级处理器市场需要时间来接受一个新产品。”未来几年内 EPYC 的市场份额应会缓慢提高。

百度、腾讯和京东都已向 EPYC 下达订单。

第二大挑战来自于基于 ARM 的服务器芯片。 IDC 预测,到 2020 年,ARM 处理器的市场份额将达 20%。

(c)新兴业务

至于 IoT,存储与 FPGA 业务(可编程事业群,原 Altera)这三大新兴业务,一直在稳步持续增长。但由于市场体量的限制,在中短期内取代消费者与数据中心成为新的增长引擎并不现实。

其中,存储业务 37% 的同比增长率不可谓不亮眼。进入 2017 年以来,固态硬盘价格持续坚挺,这一轮强周期有可能会持续到明年底。无论对于英特尔常规固态硬盘产品线,还是搭配机械硬盘使用的 Optane 傲腾都是利好。

(d)“其他”

“其他”业务在 2017 Q2 开始的营收大幅下滑,是由于今年 4 月 英特尔对 McAfee (原英特尔安全事业群)的剥离。