市值力压FAANG五大科技巨头,微软能否笑到最后?

时间:2019-07-26 来源:互联网 浏览量:

摘要

自上次撰文称微软是“目前最好的科技股”以来,该股已上涨30%。

微软是一家领先的科技公司,能够保持两位数的收入增长和可观的每股收益增长。

我认为,未来每股收益和营收预期仍过低,该公司未来应该会继续让分析师感到意外。

我相信在未来的12个月中,该股还会再上涨25%。

微软:仍然是目前最好的科技股

微软市值超过1万亿美元,是目前全球市值最高的上市公司。

我们看到微软在过去的一年里一直是科技巨头中表现最好的,并且超过了包括纳斯达克100指数(QQQ)在内的所有主要“竞争对手”。

我仍然认为微软是目前最好的科技股。它是一家具有令人难以置信的主导地位和市场领先地位的公司,继续以非常稳定和持续的方式增长收入和每股收益。

此外,微软在操作系统操作系统业务方面基本上处于垄断地位。该公司的许多其他部门(尤其是云计算)继续表现出色,并为该公司提供了增长动力。

不出所料,该公司最近公布了出色的2019财年季度业绩,远远超出了市场普遍预期。微软继续用股息和回购来回报股东。此外,该公司可能会继续跑赢大盘,并将继续出乎分析师的预期。

该公司的技术形象看上去非常强劲,多数分析师的预期低估了其股价,而且微软的预期市盈率可能低于许多市场参与者所意识到的水平。

是什么让微软比其他公司更好?

让我们先来看看一些财务指标:

根据市场的普遍预期,微软未来两年的营收预计将同比增长约11%。预计该公司今年(2020财年)每股收益将增长约10%,2021财年将增长约13.6%。

不过,根据这些相对保守的估计,微软目前的预期市盈率约为23倍。相比之下,标普500指数的市盈率约为22.36倍。

谷歌或许是我目前持有的第二喜欢的美国科技股,目前的市盈率为21倍,是市场普遍预期每股收益的21倍,预计明年该股的营收将增长16%左右。然而,预计今年的年每股收益仅增长4.5%,但预计到2020年将增长17%。事实上,如果我们将其最近4个季度的每股收益进行平均,谷歌每季度平均损失20%。

另一方面,微软的最新季度每股收益平均超过了四家公司的预期,约为11.75%。因此,我们可以看到,微软的盈利远比谷歌稳定,该公司未来更有可能继续超过每股收益预期,因此,尽管目前普遍预期的每股收益,目前的预期市盈率很可能低于谷歌。

此外,微软提供1.33%的股息,谷歌没有股息。另外,需要指出的一个重要因素是,微软的每股收益预测在过去90天里有所上升,而谷歌的预测则有所下降。因此,相对于谷歌的盈利,微软似乎处于更稳定的地位。

至于其他“竞争对手”

苹果(Apple)的增长潜力几乎为零。预计今年的收入同比将下降3%以上,而市场普遍预计明年的收入增幅仅为4%左右。此外,每股收益预计将同比下降,明年每股收益可能非常有限。

不过,该公司目前的股价是今年预期每股收益预期的18倍以上,是明年预期数字的17倍左右。尽管这一价格略低于微软,但这是有充分理由的,因为苹果不太可能在未来一两年实现像微软那样快的每股收益或营收增长。此外,虽然苹果最近四次公布的收益也超过了该公司,但平均只比微软的11.75%高出4%。

亚马逊虽然是一家伟大的公司,但相对于微软,它的成本相当高昂。亚马逊目前的股价是今年每股收益预期的73倍以上,是明年市场普遍预期的52倍以上。虽然预期每股收益增长和预计未来两年约18%的销售增长令人印象深刻,但我不认为这足以证明如此高的估值是合理的,而且很难在“价值”基础上与微软进行比较。因此,在我看来,微软仍然是投资者目前能持有的最好的大型科技股。

收入:再一次瞩目

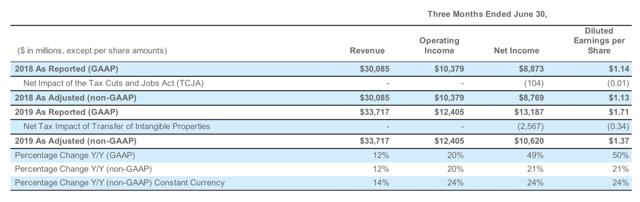

微软在2019年第四财季报告中称:

收入337亿美元,而预期为328亿美元,同比增长12%。

净利润为132亿美元,去年同期为88.7亿美元,同比增长48%。

每股收益为1.71美元,去年同期为1.14美元,同比增长50%。

分析师们对每股收益的预期仅为1.21美元,因此微软的每股收益比预期高出13%以上

营业收入124亿美元,同比增长20%。

第四季度商业云收入同比增长39%,达到惊人的110亿美元。

此外,该公司表示,本季度股息和股票回购收益约为77亿美元。

2019财政年度业绩

收入:1258亿美元,同比增长14%。

营业收入:430亿美元,同比增长23%。

GAAP净收入:392亿美元,同比增长137%。

每股收益:5.06美元,同比增长138%。

结论

微软第四季度和2019财年的收益表现不俗。该公司在所有业务领域的表现都好于预期。此外,业绩远高于去年,表明该公司具有显著的增长能力。微软还在继续大力发展其云业务,这对该公司来说是一项利润极高的业务。最近的业绩还暗示,微软未来很可能继续超出分析师的预期,该股应该会继续升值。

该股目前有19个买入评级,而华尔街分析师中只有1个评级低于预期。此外,华尔街的预期价格目标是155美元,而较高的预期价格将升至163美元。这表明,该股需要上涨12%左右才能达到市场的普遍预期,需要上涨18%左右才能达到较高的预期。

本文作者:Victor Dergunov,华尔街那点事/美股研究社(公众号:meigushe)http://www.meigushe.com/——旨在帮助中国投资者理解世界,专注报道美国科技股和中概股,对美股感兴趣的朋友赶紧关注我们

相关资讯

最新热门游戏

微软资讯推荐

- 1 微软重新定义的学生本值得买吗?文化的差异是个问题

- 2 微软首席执行官:隐私是一项需要被保护的人权

- 3 华为余承东:Win10系统已经OK了,现在可以继续欢呼

- 4Windows 10最新预览版“任务管理器”增加GPU性能追踪

- 5免费升级win10倒计时还有4天,现在不升级将来要多花800块

- 6微软又开始抛弃用户: 仅11款WP手机支持创意者更新(开放和封闭, 微软对于这个问题有自己的理解)

- 7Wintel联盟要掰? 微软展示首款Win 10-ARM笔记本

- 8电脑要卖不出去?戴尔、微软、惠普都急了

- 9微软将在10月份停止对Win10 1511的支持

- 10最强游戏机来了! 微软Xbox One X国行过审 期待不?