2020财年来临,微软能否再创辉煌?

时间:2019-10-24 来源:互联网 浏览量:

微软已经站稳万亿市值数月,虽然近日市值被苹果反超,但华尔街对微软已非常有信心,连华尔街最后一个唱空微软的分析师也转向了唱多。

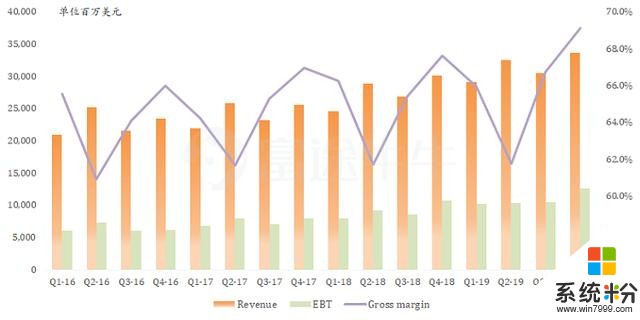

首先回顾一下微软季度历史表现。通过下面这张图可以明显看出2019财年是微软当之无愧的「黄金之年」。

2019财年对比2018财年,每个季度的营收、税前利润均超大幅增长,毛利率也是逐步提升。值得注意的是,在上一财季中,微软的税前利润罕见地超越了苹果!(126亿美元 vs 119亿美元)

我们在之前的《微软:闷声发大财》一文中,详细阐述了我们对微软具体业务的看法,在此不多展开。这里着重展望今日微软盘后财报的看点。

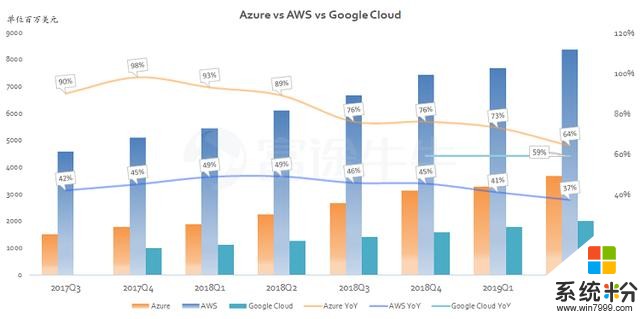

Azure增速仍是最大看点如果仔细研究微软财报,会发现Canalys的统计数据已经失去了参考意义,有关Azure业务的具体收入是可以计算出来的。根据我们测算,微软上一季度Azure云业务营收36.77亿美元,与亚马逊AWS营收83.81亿美元的相距甚远。

值得欣慰的是,AWS增速已回落至40%以下,而Azure仍保持着60%以上的增速,超过了基数较低的Google Cloud。有关三者对比,在前文《云计算之三国风「云」》中也有详细叙述。

根据Bloomberg一致预期,华尔街对本财季Azure营收增速的预期值为64%,同比增速将停止放缓,更重要的是环比增速将接近历史新高(19.6%)。考虑到五角大楼的百亿美元大订单的结果仍未揭晓,Azure未来能够强势翻盘也说不定。

不过,Azure对于微软来说,只是锦上添花而已。

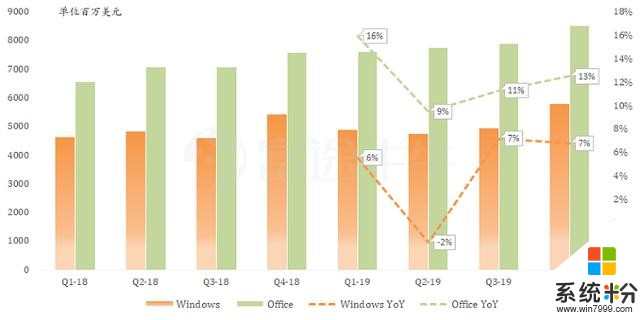

PC回暖,Windows+Office仍旧宝刀不老?微软最核心的业务仍是Windows+Office,经过我们的拆分测算,Window与Office季度营收之和占微软整体的42%,而Office业务线的同比增速保持在两位数。

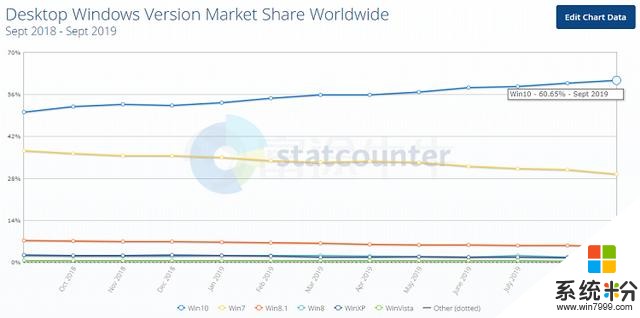

另外不管是IDC还是Gartner统计数据,都显示全球PC正连续两个季度同比实现增长,PC市场出现久违的回暖。有意思的是,这两家统计机构把PC回暖皆归因为Win7技术支持日的临近。

根据Statcounter统计,Win10目前在Windows的市场份额占比已高达60.65%,创下历史新高,而对应蚕食掉的份额正是来自即将到期的Win7。

来源:statcounter

目前种种迹象都利好微软的Windows+Office,「真相」要等明日财报揭晓。

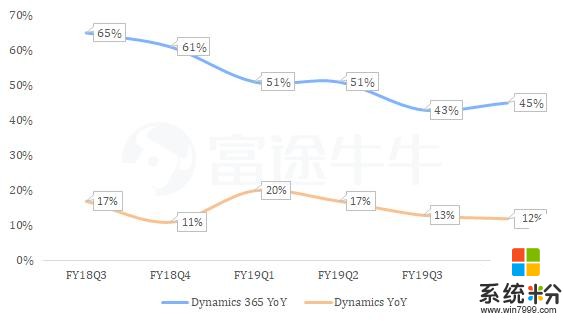

Dynamics 365高增长能否持续?后发制人的Microsoft Teams给「网红产品」Zoom与Slack之流好好上了一课。什么叫做生态?微软将「生态」一词演绎地淋漓尽致。我们认为在CRM与ERP领域亦是如此。

虽然Salesforce与SAP等传统CRM、ERP公司已成为行业寡头,但微软Dynamics具有该行业难以复制的整合能力,结合Power BI,协同Office 365强大生产力以及Azure云,当然还有公司To B极大的话语权、优秀的政商关系,意味着Dynamics未来空间巨大。

根据市场调查,Salesforce与Dynamics目前在CRM市场份额接近70% vs 30%,今年Dynamics CRM与Adobe完成了深入绑定,以后仍有较大想象空间。

游戏业务线也是微软重要业务之一,但是近来几个季度表现疲软,上一财季营收同比下滑了10.2%,而Bloomberg一致预期显示本季度游戏营收下滑9%;摆在面前的一个事实是,Xbox One系列硬件面临换代,下一世代主机Scarlett将在明年圣诞发售。在这个时间窗口,只能靠XGP业务发光发热。

微软最令人意外的业务线非Surface莫属了。目前Surface业务的营收已超过游戏业务的65%,连微软前CEO鲍尔默都直呼,「笔记本真赚钱!」

前段时间Surface新品发布会中展出了几款惊艳作品:Surface Pro X,Surface Neo以及手机Surface Duo,令人愈发期待专为折叠屏设计的Win10X系统,或许这会是以后PC新的增长点。

接下来让我们把时间交给微软,静待财报带来惊喜。

文 | Eric

风险提示:上文所示之作者或者嘉宾的观点,都有其特定立场,投资决策需建立在独立思考之上。富途将竭力但却不能保证以上内容之准确和可靠,亦不会承担因任何不准确或遗漏而引起的任何损失或损害。