「产业互联网周报」微软亚马逊发布最新财报:AWS、Azure增速双双下滑

时间:2019-10-27 来源:互联网 浏览量:

题图来源@视觉中国

【产业互联网周报是由钛媒体TMTpost发布的特色产品,将整合本周最重要的企业级服务、云计算、大数据领域的前沿趋势、重磅政策及行研报告。】

产业互联网(Industrial Internet)是从消费互联网引申出的概念,是指传统产业借力大数据、云计算、智能终端以及网络优势,来帮助帮助传统产业进行转型升级。目前,以BAT为首的科技巨头都在着手布局产业互联网。

本周(10月21日-10月27日)本周,微软亚马逊公布最新财报,AWS、Azure增速双双下滑,同时,微软击败亚马逊获得美国防部100亿美元云计算项目订单;全球首份6G白皮书发布,用以明确6G发展的基本方向。

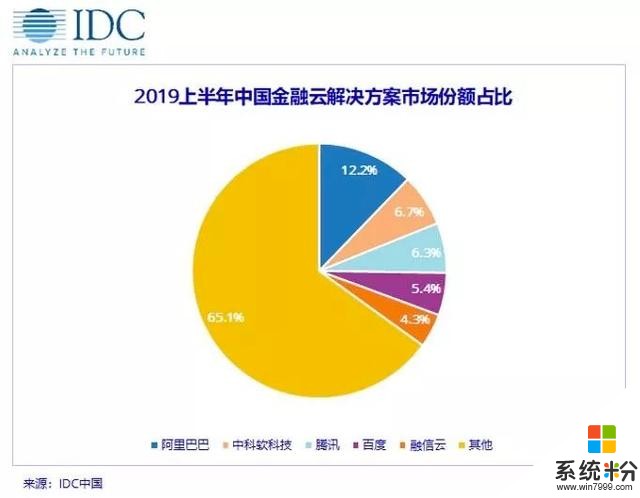

国内,IDC首次推出《中国金融云解决方案市场跟踪研究,2019H1》报告,2019上半年,中国金融云解决方案市场规模达到4亿美元,云服务商和金融垂直行业解决方案商领先市场发展,从排名来看,阿里云第一,中科软科技、腾讯紧随其后;此外,本周,腾讯云试水总经销商模式,与英迈中国达成合作

亚马逊AWS业务三季度营收增长35%至90亿美元,但增速下滑

亚马逊(AMZN.US)周四(10月24日)美股盘后公布了三季度业绩。财报发布后,亚马逊股价一度大跌逾8%,市值蒸发800亿美元。

财报显示,亚马逊三季度营收699.8亿美元,净利润为21.34亿美元,较去年同期的28.83亿美元下滑26%。每股收益4.23美元。分析师此前预期营收为688.1亿美元,每股收益4.62美元,由此看来,该公司营收好于预期,但收益逊于预期。

比业绩更让投资者失望的是亚马逊发布的四季度指引。该公司预计四季度净销售额为800亿-865亿美元,虽然较去年同期增长11%至20%,但远低于分析师原本预期的873.7亿美元。此外,亚马逊还预计营业利润将从一年前的38亿美元降至12亿-29亿美元,原因是该公司在免费Prime一日达货运、AWS产品和销售人员方面的投资增加。

根据财报,亚马逊AWS业务三季度营收增长35%至90亿美元。虽然AWS营收在亚马逊总营收占比相对较小,三季度只占13%。但是,它对亚马逊的盈利能力有巨大影响,已逐渐成为亚马逊的主要利润来源。财报显示,AWS的利润占比在今年前三个季度保持着50.2%、68.8%、71.6%的稳定增长。

同时需要注意的是,AWS 35%的增速与二季度37%的增速相比,是又一次下滑。

这是云计算市场略微降温的另一个迹象,经过多年高速增长,云计算市场变得更加成熟。竞争对手微软周三发表财报显示,Azure营收再次放缓,从上一季度的64%降至59%。

Constellation研究分析师穆勒(Holger Mueller)指出,云供应商在过去几年的高速增长并不能永远持续,目前已经出现了“裂缝”。

Azure增速降至59%,为三年来增速新低

微软(MSFT.US)周三(10月23日)美股盘后公布了2020财年Q1业绩,并在随后举行了财报电话会议。根据财报,期内微软总营收同比增14%至330.55亿美元,高于Refinitiv分析师预期的322.3亿美元。摊薄每股收益为1.38美元,同比增长了21%。净利润106.78亿美元,同比增长21%,也超出市场预期的96.16亿美元。

上一季度,微软智能云业务营收同比增长19%,超过114亿美元,成为微软最大的收入来源,而Azure的增长抢尽了风头,同比增长64%。

相比之下,Azure这一季度增速降至59%,为至少三年来增速新低,也低于此前Evercore的分析师的预估,他们原本预计Azure第一财季的增长率为64%。微软没有披露Azure的营收。

虽然Azure增速放缓,但是微软表示,由于Azure毛利率实质性改善,商业云利润率提升4个百分点至66%。当季商业云收入增长了36%至116亿美元。微软首席财务官艾米·胡德表示,商业云的盈利能力在下个财季以及本财年将继续有所改善。

从微软管理层今日透露的二季度营收指引中也可看出,公司对于智能云业务的增长,还是持乐观态度。

微软击败亚马逊,赢得美国防部100亿美元云服务合同

10月26日消息,美国五角大楼于当地时间周五宣布,微软公司在一场为美国防部提供公共云资源的激烈争夺战中胜出,击败了市场领头羊亚马逊AWS。这项“联合企业国防基础设施”(JEDI)云服务合同为期10年,价值最高可达到100亿美元。如果该合同的价值最终达到100亿美元,那么它对微软的意义很可能要大于亚马逊。微软从未披露过Azure服务营收,但是外界普遍认为它的市场份额也小于亚马逊AWS,后者第三季度的营收达到90亿美元。

CRM服务商纷享销客正式推出柔性PaaS平台

10月24日消息,CRM服务商纷享销客正式对外推出柔性PaaS平台。纷享销客创始人&CEO;罗旭表示,CRM的平台化是业务数字化的基础,但鉴于企业的多样化发展需求以及各行各业的差异化场景应用,纷享销客在过去两年多的时间,花费大量时间和精力构建了柔性PaaS平台,使得业务、流程和业务规则可高度自定义与配置。

云徙科技完成3.5亿元B轮融资,发布数字中台灯塔计划

10月25日消息,数字中台服务商云徙科技今日宣布完成3.5亿元B轮融资,并发布数字中台灯塔计划。本轮投资机构为中金资本旗下中金佳泰基金、元禾重元、襄禾资本以及老股东红杉资本中国基金。

据了解,这也是云徙首次引入PE资本,自此云徙也将成为首家突破B轮的中台服务商,持续领跑中台赛道。本轮资金云徙将大部分投向人才培养和产品研发,其中近亿元用于数字中台灯塔计划。

云徙科技成立于2016年,已于2016年8月完成银杏谷资本5000万天使轮融资;2017年12月获得云锋基金近亿元A轮融资;2018年9月获得红杉资本中国基金、云锋基金A+轮1.5亿元融资。

腾讯云试水总经销商模式,与英迈中国达成合作

10月25日消息,腾讯云与英迈中国达成合作,后者成为腾讯云智能硬件产品全国总经销商,并将于近期展开一系列合作方案发布活动。据了解,这是腾讯云在合作伙伴生态体系中首次引入总经销商模式,计划先从标准化的智能软硬件产品试水,后续将根据不同类型的产品和解决方案加快引进总经销商,并借助其分销渠道与资源实现客户广度与深度的覆盖。

本次合作,腾讯云开放了在物联网、人工智能、云、智慧办公领域的四款智能硬件产品与软硬件一体化方案,未来将由英迈中国进行全国产品总经销。根据Gartner报告,腾讯云是2018年云计算市场份额全球第六、亚太区第四且增速全球第一的云计算厂商。今年开始,腾讯云加快了内部标准化产品和解决方案的梳理,目前已有超过200种IaaS、PaaS、SaaS产品,超过90种行业解决方案。未来,总经销商模式将帮助腾讯云完善生态体系布局,并通过与其它合作伙伴的协同,实现产业生态和服务体系的升级。

中国金融云解决方案H1市场份额:阿里 12.2%、中科软 6.7、腾讯 6.3%、百度 5.4%

本周,IDC首次发布《中国金融云解决方案市场跟踪研究,2019H1》报告,IDC称完整的金融云市场包括公有云、私有云或混合云基础设施,以及面向金融行业的云平台、云应用解决方案(软件+服务)两大部分,IDC重点聚焦更具备金融行业属性的后者。

中国金融云解决方案市场的三组数据:

2019年中国金融云解决方案市场可望达到9.3亿美元,占据中国金融行业整体IT解决方案市场9%的份额。

2019年中国金融云解决方案市场预期同比增长40.1%,增速接近中国金融行业整体IT解决方案市场的2倍。

2019-2023年中国金融云解决方案市场复合增长40.2%,2023年市场规模预期达到35.9亿美元。

全球首份6G白皮书公布:峰值速度最高可达1Tbps

在今年3月举办的全球首届6G峰会上,提出了要拟定全球首份6G白皮书的决议,用以明确6G发展的基本方向。时隔7个月后,这份名为《6G无线智能无处不在的关键驱动与研究挑战》的白皮书正式发布。初步回答了6G怎样改变大众生活、有哪些技术特征、需解决哪些技术难点等问题。

奥卢大学“6G旗舰计划”负责人马蒂·拉特瓦霍(Matti Latva-aho)在白皮书发布声明中表示,6G的根本是数据,无线网络采集、处理、传输和消耗数据的方式推动6G的发展。

白皮书认为,与从1G到5G的前几次移动通信技术换代类似,6G的大多数性能指标相比5G将提升10到100倍。

白皮书给出了几个衡量6G技术的关键指标:峰值传输速度达到100Gbps-1Tbps,而5G仅为10Gpbs;室内定位精度10厘米,室外1米,相比5G提高10倍;通信时延0.1毫秒,是5G的十分之一;超高可靠性,中断几率小于百万分之一;超高密度,连接设备密度达到每立方米过百个。此外,6G将采用太赫兹频段通信,网络容量大幅提升。

从覆盖范围上看,6G无线网络不再局限于地面,而是将实现地面、卫星和机载网络的无缝连接。从定位精度上看,传统的GPS和蜂窝多点定位精度有限,难以实现室内物品精准部署,6G则足以实现对物联网设备的高精度定位。同时,6G将与人工智能、机器学习深度融合,智能传感、智能定位,智能资源分配、智能接口切换等都将成为现实,智能程度大幅度跃升。

白皮书认为,到2030年,数字世界将与物理世界深度融合,人们的生活将愈发依赖可靠的网络运行,这对通信网络的安全问题提出了更高要求,6G网络应具备缓解和抵御网络攻击并追查攻击源头的能力。

任泽平团队发布《2019全球互联网发展报告》:美国称霸、中国崛起

本周,恒大研究院任泽平团队发布《2019全球互联网报告》,全面概述了全球互联网发展情况,回答了为何在互联网领域存在“美国称霸,中国崛起”的现象。

对比全球Top50互联网上市企业,不论企业数量还是营收情况中美均领先全球。

截止2019年8月21日,全球Top50互联网上市企业分布在9个国家、涉及18个领域、总市值超6万亿美元,其中美国和中国企业数量最多,合计占比超80%。从企业最新财年运营来看,营收前十企业中,美国企业数量最多达5家,中国3家,德国和日本各1家。

中美互联网上市企业有三大共同特征:成立时间短、上市快、市值高。从企业成立时间来看,前五十企业中2007年以后成立的互联网企业共12家,均来自中国和美国,分别为3家和9家。

从变现能力来看,美国和中国企业成立至上市时间最短,分别为6.8年/家和7.5年/家。

从市值来看,德国企业市值最高,平均达1489.4亿美元,美国、中国企业排第二、第三,分别为1477.4亿美元/家、1122亿美元/家。

中美互联网上市公司有两方面不同。

第一,美国企业行业分散度更高,中国企业平台性更强。从行业来看,美国企业涉及全部18类细分行业,中国仅涉及8类,主要集中于电子商务领域。美国既有如亚马逊、谷歌母公司Alphabet等平台型巨头,也有不少细分领域的“隐形冠军”,例如游戏领域的动视暴雪、Electronic Arts,云服务和技术领域的VMware、Twilio等;中国各个细分领域基本被传统龙头企业BATJW(百度、阿里巴巴、腾讯、京东、网易)和新生代企业美团点评、拼多多,以及尚未上市的蚂蚁金服、字节跳动和滴滴出行所垄断。

第二,美国企业更依靠科技驱动,中国企业更依靠用户转化。美国互联网技术发展水平较高、城市发展较为均衡、网民渗透率趋于饱和,初创企业资本实力、商业模式、人才资源均无法与现有巨头抗衡,只有在某一领域加强研发投入,尚能维持竞争力。美国新生代企业(成立时间晚于2007年)平均研发强度约是传统互联网企业的2倍之多,达43.1%。与美国对比,中国各个城市和地区经济发展水平更不均衡,网民渗透率为59.6%、与美国相差约20个百分点,导致网民接触网络产品和服务的时间、程度参差不齐,因此各大互联网企业从一二线城市“下沉”至三四线城市,对新用户和流量进行抢夺。

此外,由于中国互联网企业具有强平台属性,往往倾向于增加平台内各个场景的导入进行现存用户的二次、三次利用转化。目前中国互联网企业研发强度呈下滑趋势,新生代互联网企业平均研发强度约为传统互联网企业的二分之一。