“吞下一条鱼”:大胆转型的微软CEO纳德拉成功了

时间:2019-12-13 来源:互联网 浏览量:

前段时间,《财富》杂志将微软CEO萨提亚·纳德拉评为年度商业人物,这是一种褒奖。回看微软走的路,开始时很顺利,然后碰到诸多麻烦,现在又回归正轨。

为什么微软能复兴?背后并非没有原因。大约5年前,纳德拉做出一些明智的决定和投资,最终帮助微软在云世界获得成功。在短短的时间内,微软从静态硬件、On-premise(本地部署)销售转向基于付费订阅的云模式。

这一转变意义重大,我们来分析一下。

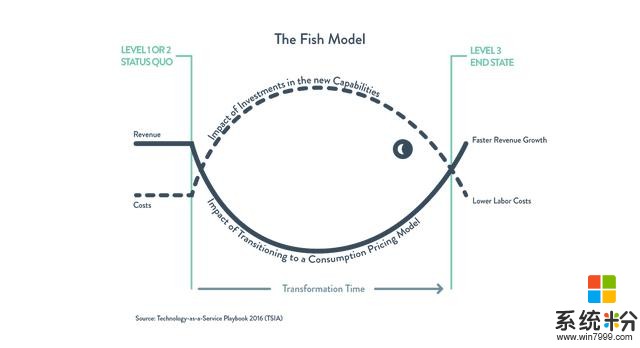

在Technology-as-a-Service Playbook:How to Grow a Profitable Subion Business(技术即服务业务指导手册:如何培育可盈利的订阅式服务商业模式)一书中,Thomas Lah和J.B. Wood将企业从On-premise销售模式向SaaS模式形容为“吞鱼”,就是说企业营收曲线会暂时掉到运营费用曲线之下,然后再次攀升并超越。

当传统企业的模式发生转变,由资产采购模式向付费订阅模式转变时,这条鱼就会出现。在转变过程中,企业连贯几个季度出现不正常,此时营收下滑,因为原来有很多订单来自大企业,它们提前付费,现在呢?它们被循环订阅付费取代,不会提前支付巨额费用。许多大企业都曾出现过这样的变化,比如Adobe、思科、软件公司PTC。

当企业营收减少时,它必须向新技术新架构投资,这样才能打造付费订阅模式。本来营收大于成本,结果因为短期内成本飞速上升,费用超过收入。不过不要担心,投资与重组能提高效率,转变完成之后,营收增长速度会进一步提高。所以我们会看到鱼一样的曲线。

书中还说,管理团队喜欢盯着季度数据看,他们并不喜欢这条鱼。如果能避开这条鱼,他们会想尽办法避开。毕竟管理层要考虑董事会、投资者、媒体、分析师。

什么都不做是一个陷阱,在高度竞争的市场尤其如此。大企业往往会沦为成功的庸才,碌碌无为,继续拥抱暂时盈利的营收模式,但这种模式最终会失败。正如Wood在书中所说的:“新进入者颠覆市场,盈利的老玩家似乎停滞不前,它们不愿意破坏赚钱的经济引擎,直到客户开始减少,营收开始下滑,它们才被迫采取行动。”

微软从On-premise模式转向SaaS并不是直接完成的,推动因素有很多,在5年的时间里,微软做出一些战略性决定,在短期内投入更多费用,以求获得长远增长。

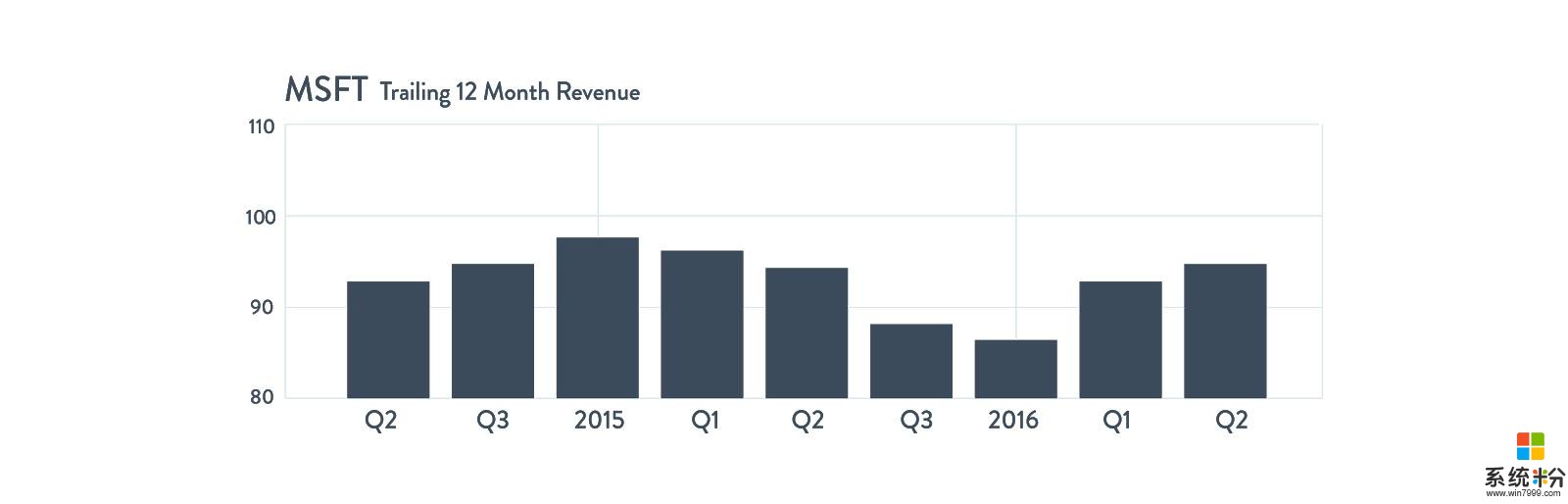

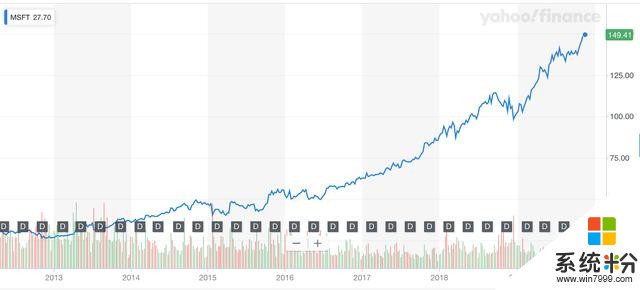

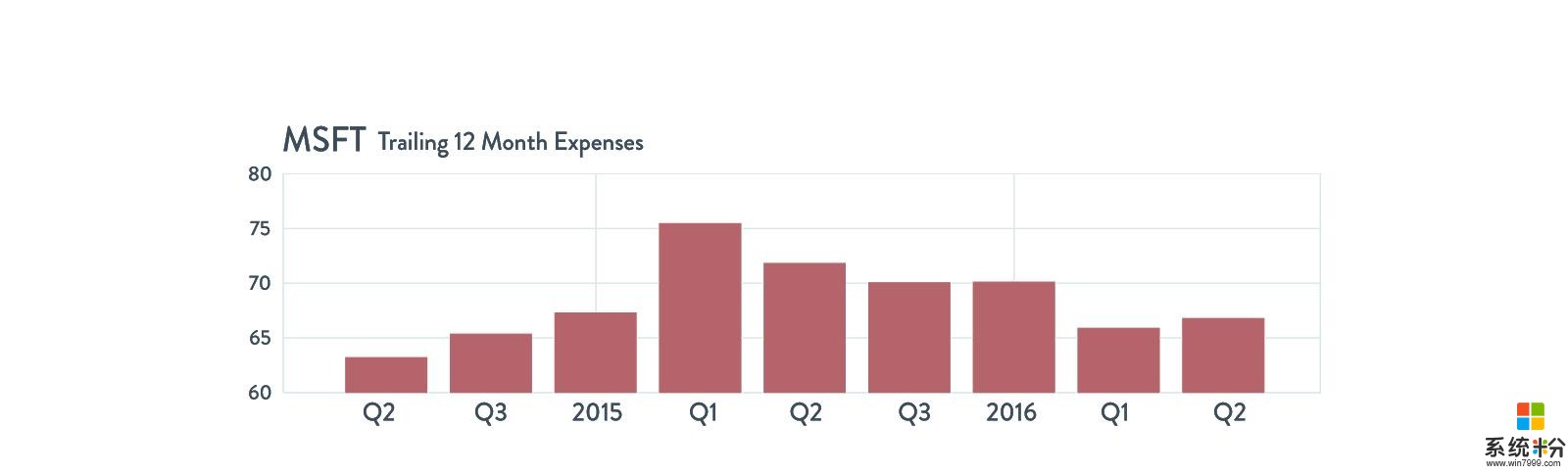

微软股价先是略有增长,到了从2014年年中至2016年年中,微软股价似乎停止增长,然后才开始恢复到稳定增长状态。

如果看看当时的开支与营收,就能找到这条“鱼”。

鱼两侧的隆起代表费用增加,为什么增加?原因很多。纳德拉扩大开支,增加研发费用,搭建服务器基础设施,组建服务性现场团队。微软深知,要向云模式转移,必须投资。纳德拉抛弃平板、手机,向数据中心、服务投资。

鱼的肚子代表营收下滑,当微软从产品向服务转移时,营收下滑。不过下滑只是计划的一部分。2016年年中营收开始攀升,股价也开始上升。我们应该相信,在这段时间内,微软正在转型,而且是有计划的。

企业之所以成功,并非没有原因。它们大胆投资,追求长远市场趋势,占据优势,但这样做是有代价的:在短期内成本会上升,市场会排斥。按照麦肯锡的说法,就是企业要为数字变革做计划。

这种模式不只适合软件企业和科技企业,汽车制造商、包装消费品公司都合适,未来公司想增长,数字付费订阅模式是根本,想确立新模式,先要完成短期投资、短期重组。现在全球都在由产品向服务转移,同样的模式适合所有企业。微软只是给大家提供一个参考。

总之,纳德拉成功吞下这条鱼,让微软再次光芒四射。

译者:小兵手

相关资讯

最新热门游戏

微软资讯推荐

- 1 微软重新定义的学生本值得买吗?文化的差异是个问题

- 2 微软首席执行官:隐私是一项需要被保护的人权

- 3 华为余承东:Win10系统已经OK了,现在可以继续欢呼

- 4Windows 10最新预览版“任务管理器”增加GPU性能追踪

- 5免费升级win10倒计时还有4天,现在不升级将来要多花800块

- 6微软又开始抛弃用户: 仅11款WP手机支持创意者更新(开放和封闭, 微软对于这个问题有自己的理解)

- 7Wintel联盟要掰? 微软展示首款Win 10-ARM笔记本

- 8电脑要卖不出去?戴尔、微软、惠普都急了

- 9微软将在10月份停止对Win10 1511的支持

- 10最强游戏机来了! 微软Xbox One X国行过审 期待不?