“中国微软”:4.6万人下注的科创板泡沫王

时间:2019-12-16 来源:互联网 浏览量:

导语:金山办公命中缺一朵云!

众所周知,小米是年轻人第一支腰斩股。我认为与小米同一实控人,科创板上市的金山办公(SH:688111),也就是所谓“中国微软”(金山办公的WPS对标微软Office办公软件),有可能是年轻人第一支“脚斩股”。

为什么说它可能是年轻人第一支脚斩股?

从市值规模、PS和PE水平、成长性、以及主营业务的科技属性等角度综合的看:金山办公是科创板估值最高的公司,泡沫王当之无愧。

金山办公当前708亿元市值想把夯实?只有将母公司里的云计算业务置入进来才差不多,不然市值终归是要服从地心引力。

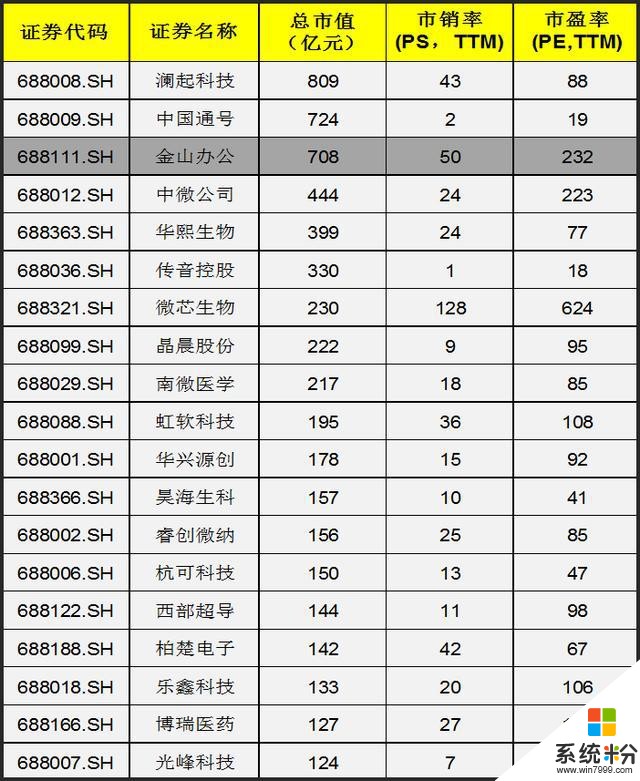

01、科创板泡沫王的估值

金山办公这家公司想必大家都不陌生,它主要从事WPS办公软件产品及服务的设计研发及销售推广。

这家公司高出天际的估值吸引了我的好奇心:

市值高达708亿元,排创业板第三,仅次于澜起科技和中国通号;

P/S高达50倍、排创业板第二,仅次于微芯生物(以未产生收入的管线估值,倍数会看起来特别高);

P/E高达232倍,排创业板第二,仅次于微芯生物(以未产生利润的管线估值,倍数会看起来特别高);

2019年Q1,主营业务yoy+36%,增速并没有爆的流油。

(科创板市值Top20)

这个估值什么水平?

秒杀一切。

Salesforce,馋得微软流口水的软件服务王者,P/S为9倍。

旷视科技,做机器人视觉的AI公司,商业化主要靠人脸识别,是那种收入一年翻几倍的公司,就这样一级市场给的P/S为20-30倍。

如上所述,如果你有旷视科技这个级别的收入增速那也行。单论36%增速,与50倍P/S的估值显然不匹配的。

当然,不是说当前估值高的公司就没价值。作为投资者,看一家公司的时候,价值与价格应该是分离的,太史公说得好,“贵弃如粪土,贱取如珠玉”,

02、个人订阅撑起“中国微软”

金山办公近几年的发展有个关键节点:

2013年-2015年组建团队,变现模式从单一的办公软件使用授权的基础上,增加个人办公服务订阅业务和互联网广告推广业务;2015年商业模式转型,从产品化向服务化转型,增加组织级客户的办公服务订阅等业务模式。

商业模式的转变,很快反应在:

付费月活跃用户数量变化上,2016年3月20万到2019年3月570万,复合增长率达到205%。

以及收入规模变化上,2019年Q1办公服务订阅收入1.3亿元,而2016年全年收入也就0.64亿元。

办公服务订阅业务占总收入比例从2016年的11.83%增加到如今45.79%,是金山办公收入增长的最强引擎。

(分部收入)

值得注意的是,金山办公的办公服务订阅业务中,机构客户订阅收入很一般,最终是个人客户订阅收入撑起了金山软件“产品向到服务化向”的转型。

作为投资者,可能最为关心的是办公服务订阅收入还有多大的成长性,能不能继续带动金山软件的高速增长:

据我所知,机构可能更需要金山办公的WPS软件,知识产品从上到下喊得震天响,不能再用盗版微软Office,出于网络安全考虑也不能用外商正版Office。在中国除了微软就是金山办公WPS,其实没得选。而机构为什么要使用“云文档、云协作、云模板、文档安全”?看不到太大的硬性需求,估计会维持稳定的趋势。

个人业务业务会如何呢?这一块应该还有不错的成长空间。

Fireclick调研不同垂直行业的数据显示,软件的付费转化率大概在3.9%。目前金山办公付费月度活跃用户570万,总用户32859万,付费率为1.7%。金山办公在微软等公司移动端发展滞后时抢占先机,快速占领市场,总的用户规模还有提升的空间,也就是说潜在付费用户的基数还在加大。

(个人订阅)

03、金山办公缺朵“云”

金山办公市值708亿元,年收入14.3亿元(截止2019年Q3的十二个月,数据来自金山软件报表)的办公软件业务想撑起这个估值,简直是天方夜谭,这中间还差了一个云业务:

截止2019年Q3的十二个月,金山软件的云业务收入34.6亿元。

办公软件加上云计算大概50亿的年收入,对应708亿收入,十几倍P/S还说得过去。

理论上讲,办公软件和云业务结合也是成熟的,是能发挥协同效应的路径。还要说回微软,不就是凭Windows和Office建立好的客户关系,渠道关系嫁接上云业务焕发“第二春”的吗?现在市值都破万亿了。

不明白金山软件为什么不把云业务和办公软件业务,一起打包到科创板上市。要是在一起,销售跑业务时卖云档案云管理时,顺手推销8分钱/G的流量,7万/年的深度学习框架,那画面太美。

买入这么贵的金山办公,也不知道4.6万股东图啥,难道不怕它年轻人的第一只脚斩股?