金山办公:与微软苦战31年,今要借疫情突围?

时间:2020-02-22 来源:互联网 浏览量:

文 ✎ 唐郡

编辑 ✎ 刘肖迎

2020年春节前夕,新冠肺炎疫情自荆楚大地爆发,并迅速波及全国。没有特效药、没有疫苗,疫情迅速扩散,2亿人被迫在家隔离办公。

疫情固然令人悲痛,但也无意间把云办公行业推上风口。七麦数据显示,苹果App Store应用总榜排名前五的APP中,3个都是云办公APP。

来源:七麦数据

此前不到3个月,以WPS业务为核心的金山办公从母公司金山软件分拆上市,其业务核心之一正是云办公。面对疫情,金山办公同样推出了免费在线办公解决方案,助力企业远程复工。

1月23日(大年初一)开始,金山办公用户增长迅速,WPS表单服务器扩容5倍。2月3日复工后,使用多人协作和远程会议功能的用户大幅增长,金山文档在线Office扩容1倍,远程会议服务器扩容3倍。公司备用服务器全部用完,不得不使用金山云的云主机支撑用量。

2020年2月3日A股开市后,金山办公股价一路狂飙。截至2月20日,金山办公股价增长近30%,收盘价为223.20元,市值高达1029亿元,成为A股云办公概念毫无争议的龙头。

这一次,金山的风口终于来了?

01风口来了?

时间拉回到1989年,一个25岁的年轻人在深圳某旅馆房间内开发出一款汉字处理软件。

为了这款软件,他已经在旅馆住了1年又4个月,每天醒着的时间都在敲代码,困了就睡一会儿,饿了就吃方便面。期间,年轻人因为罹患肝炎三进三出医院,但即使躺在医院依然不忘敲代码,日复一日乐此不疲。

这款软件一经推出迅速大火,每年卖出3万多套,每套价格2200元,年营收超过6600万元。同时期,一个普通职工一年收入还不到800元。

该软件就是大名鼎鼎的WPS,国内第一款汉字处理软件。1996年之前,WPS占据国内办公软件市场90%以上的份额,WPS+五笔字型就是当年国人对办公自动化的全部印象。

▵ 参观者在软件博览会现场了解新版金山WPS办公软件产品信息

如今踩上云办公风口的金山办公,就是在WPS的基础上发展而来。

年轻人名叫求伯君,是中国互联网史上最富传奇色彩的程序员之一。

1988年,年仅24岁的求伯君加入了港商张璇龙的香港金山公司开始独立开发WPS。几年后,香港金山衍化为我们后来所熟知的金山软件公司,求伯君则成为金山软件的掌门人,后来让世界“发烧”的雷军刚刚当上金山第6号员工。

求伯君带领金山开发出了WPS、剑侠情缘、金山词霸、金山毒霸等一系列红极一时的优秀产品,将“求伯君”和“金山”两个名字深深镌刻在中国互联网发展史的里程碑上。

即便如此,求伯君和他的金山软件日子却甚少轻松,做WPS 时被微软压制得几无还手之力;做金山毒霸时被360抢走90%以上用户;最后靠做游戏上市了,但公司市值始终未曾超过500亿元。

▵ 金山办公科创板上市,雷军上台致辞向创始人赠送礼物

金山软件IPO当天,作为CEO的雷军当场读了一封员工的信,信上说:加入公司8年了,第一年就在传上市,每年都传,传得连自己爸爸都不信公司真的要上市了。

雷军后来这样总结自己的金山岁月:“像坦克车一样,逢山开路,过河架桥,披荆斩棘。但是当你杀下来以后,遍体鳞伤,累得要死。”

他忍不住想,别人咋就那么容易成功?

离开金山后,雷军想通了,“大势很重要,要顺势而为,金山就像是在盐碱地里种草,我为什么不去风口放风筝呢?站在台风口,猪都能飞上天。”

02苦战微软31年

客观地说,求伯君半生创业史上,至少一半坎坷是微软给的。

求伯君一战成名之时,远在大洋彼岸的微软发布了第一款适配Windows系统的Microsoft Word文字处理软件,价格高达500美元。一年后,Windows 3.0系统问世,获得用户一致好评,而与该系统绑定的Microsoft Word销量开始节节攀升。

新生的WPS已经拥有一个异常强大的对手,二者短兵相接的时刻将于不久后降临。

1996年,微软主动上门跟金山接洽,希望金山将WPS格式与微软共享,也就是让WPS和Word格式互相兼容。金山人原本没觉得WPS格式是多大的秘密,很快同意了。

他们没想到,微软当年推出的Windows 97系统迅速终结了DOS系统,与Windows绑定的Word也顺便终结了称霸DOS时代的WPS,双方签署的格式共享协议则加速了用户向Word转移的进程。

一夜之间,金山丢盔弃甲,雷军将其形容为“WPS在微软Word面前死了一回”。双方就此结下宿怨。

求伯君始终不愿放弃WPS,执着地将其他业务收入投进WPS,死活要保住这个办公软件领域仅剩的民族品牌。

为了“养家糊口”,金山先后开始涉足游戏、词典、杀毒等领域,原则只有一个:“什么东西微软不做,我们就做,这就是我们的生存法则。”

2002年,雷军向求伯君建议,以微软Office格式为标准,重写WPS。耗时3年,花费3500万人民币,金山终于写出了一款从功能到外观跟Office几乎一模一样的办公软件,并在新版WPS上线时宣布对个人永久免费。

与此同时,国家对信息安全重视程度越来越高,办公软件自主可控成为刚需。于是,唯一能在办公软件领域与微软一较高下的金山迅速脱颖而出,成为政府、央企、国企等单位办公软件供应商。

自主可控+个人免费策略终于让金山在PC时代扳回一城,但也仅仅是不被彻底逐出牌桌。移动互联时代的快速响应,才让金山打了一场漂亮的翻身仗。

2011年,移动互联浪潮方兴未艾,以WPS产品为核心的金山办公率先推出移动版WPS,迅速占领移动端市场。截至2018年,WPS移动端月活为1.8亿。

同一时期,微软却固守Windows垄断红利,行动迟缓,在移动互联时代率节节败退。直到2014年,微软才首次推出Office移动版,到2018年时,月活仅1亿。

从PC到移动互联时代,金山和微软各有胜负,但时代更迭加速,金山办公还来不及庆贺, 云时代已经来临,新战役已经打响。

03云时代战役

云化,是全部办公软件的必经之路,金山办公没有例外。

所谓软件云化,是指将传统软件功能部署在云端服务器,利用云计算技术完成软件功能修改、更新、维护等工作。

对于用户而言,主要的变化有两点,一是不用再把软件下载到本地安装使用,通过网页就能使用软件全部功能,使用数据也被保存在云端服务器上,石墨文档就是一个典型的云化应用;二是购买方式改变,从购买产品变为购买服务,云化后一般是按使用功能多寡和时长订阅,类似视频网站的付费订阅模式。

早在10年前,WPS Office 2010已经开始发布“云办公”功能,当时主要体现在文档在线协作和云端储存上。但云办公真正开始独立产生收入,已经是5年后的事情。

2015年,金山办公发布“WPS+云办公”战略,在传统WPS Office基础上加入云模板、云储存、云办公、文档协同等功能,同时推出办公服务订阅功能,为个人和企业提供办公增值服务。

此前,公司营收主要来自软件授权收入和互联网广告推广服务。2015年前后,公司开始向个人和组织推广办公服务订阅,收取订阅服务费。

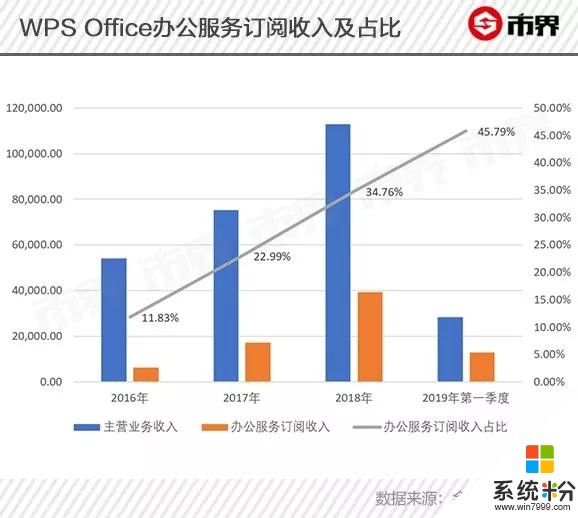

单位:万元

2016年—2019年第一季度,公司办公服务订阅收入占主营业务收入比重从11.83%飙升至45.79%,已经成为公司营收的半壁江山。

得益于办公服务订阅收入快速增长,公司营收也保持了高速增长态势。2015年以来,金山办公收入增速一直保持在40%上线,2018年甚至高达49.97%。

云办公对金山办公的重要性不言而喻。

2019年10月独立上市时,金山办公拿出了一份高达20.50亿元的募资计划。根据规划,这些资金由4大投资方向,其中6.09亿元将被投向办公产品互联网云服务,是耗资最高一项。

与此同时,痛失移动互联时代的老对手微软在云计算时代重整旗鼓,于2011年早早推出Office365订阅服务,2014年提出“移动优先、云优先”战略,使Office 365订阅用户快速增长,2017年时订阅服务收入占比已超50%。

2018年,微软一次性发布了Office 2019的所有功能,同时宣布停止对其进行功能更新,后续只会有安全更新,取而代之的是自2019年起将每月更新的Office 365,微软即将迎来全面云化时代。

微软在移动互联时代失利后能迅速转身踏上软件云化大潮,最主要的原因是其在云计算领域的深厚积累。

早在2005年,微软已经提出云计算构想,2008年推出云计算平台Windows Azure(后更名为Microsoft Azure),而Office 365正是在Azure基础上结出的硕果。

更重要的是,云计算耗资巨大。想当初,阿里云每年10个亿烧了10年才有如今国内自研云第一的位置。可想而知,云计算是巨头游戏,没有雄厚的身家根本玩不起。

那么,金山办公玩得起吗?

04云计算军备竞赛

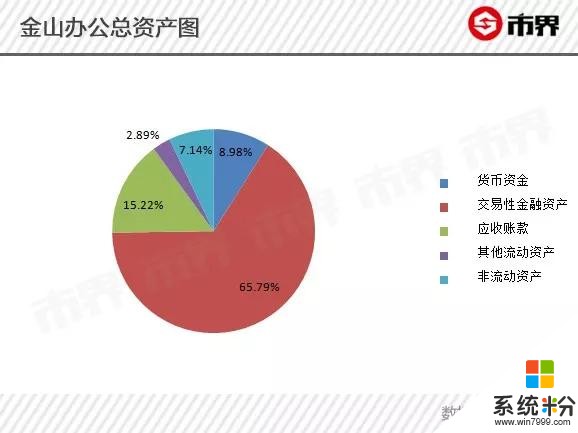

从财务数据来看,金山办公拥有一张非常健康的资产负债表。

以2019年三季度数据为例,公司流动资产18.25亿元,占总资产的92.86%,主要是交易性金融资产、应收账款和货币资金。

其中,交易性金融资产余额高达12.93亿元,主要是公司购买的保本型理财产品;应收账款2.99亿元,但公司应收账款周转天数为68.13,说明公司回款情况非常好,应收账款变现能力很强;货币资金1.76亿元。

这些都是变现能力极强的资产,在遇到类似新冠疫情这样的黑天鹅时,这些资产产生的现金流就是公司持续经营的坚实基础。打个比方,金山办公2018年全年营业总成本不到9亿元,仅仅是理财产品和货币资金就足以令其在没有收入的情况下继续经营一年以上。

另一方面,金山办公没有有息负债。

2019年三季报显示,公司负债总额5.55亿元,几乎全部是没有利息的良性负债。其中预收款项为3.18亿元,占比接近6成,该项负债是公司对客户的占款,不仅没有利息,还能产生实打实的现金流入,是所有公司都喜闻乐见的一种负债。

正因如此,金山办公的现金流非常充沛。2014年以来,金山办公绝大部分报告期内销售商品提供劳务收到的现金金额都大于营业收入,在没有大规模投资和现金分红的情况下,日常经营产生的现金流足够支撑公司正常运转。

但这样的家底足够支撑云办公的残酷竞争吗?

翻开利润表,金山办公每年最大的一项花销是研发。

2016年—2019年前三季度,公司研发费用占总营收比重分别为39.43%、35.31%、37.85%和42.03%。从比例来看,金山办公在研发上已经相当有诚意。

但诚意无法替代实力。2019年前三季度,公司研发费用为4.38亿元,跟微软、阿里、腾讯这样的巨头相比,恐怕还是有点不够看。微软最新一期中报显示,其半年的研发费用就超过90亿美元。

此外,由于研发费用大幅增长,金山办公2019年前三季度净利润出现下滑迹象,盈利压力隐现。

如今,新冠疫情让在线办公需求突然爆发,金山办公用户出现增长。

但是一方面,公司疫情期间提供的产品全部免费,另一方面,疫情过后,用户留存和付费意愿都还不好说。也就是说,黑天鹅事件对公司短期财务压力是确定的,长期用户留存和付费率却是不确定的。

因此,尽管突如其来的风口让公司股价暴涨,但WPS的云办公战略未来不确定性仍然很大。跟巨头赛跑,哪有那么容易呢?

相关资讯

最新热门游戏

微软资讯推荐

- 1 “新科技·新力量”2017互联网年度榜单 未来AI榜揭晓微软百度引领人工智能发展

- 2 桥上的火车呜呜地开:微软推出《桥上火车》4K主题壁纸包

- 3 微软迁移docs.com云文件,并设定12月份的停用日期

- 4微软要出手解决磁盘和CPU高占用问题:让Win10流畅

- 5微软透露Windows10的下一个重大更新在用户层面基本无感

- 6Windows 10创意者更新春季版17133.73预览更新内容大全

- 7微软推Surface Go转接头:USB-C转USB-A和网卡端口

- 8微软详述创作者更新的Edge HTML 15改进之处

- 9缺乏独占爆款游戏: 微软或将收购EA、V社以及《绝地求生》开发商PUBG

- 10微软又双叒开源了!这次是开源WPF